Aktier vid arv, gåva eller bodelning

Reglerna om utdelning och vinst på kvalificerade aktier i fåmansföretag gäller för dödsbon efter delägare som ägt kvalificerade aktier.

Aktierna anses kvalificerade även för dödsboet och reglerna gäller som om delägaren fortfarande äger dem. Som delägare i ett dödsbo räknas du som närstående till en avliden delägare.

Du vinstbeskattas inte om du övertar aktier genom arv, gåva eller bodelning. Du som ny ägare (mottagare) tar i stället över den tidigare ägarens (överlåtarens) värden för aktierna som omkostnadsbelopp, sparat utdelningsutrymme etc.

Redovisning på bilaga K10 vid arv, gåva eller bodelning

Det kan vara svårt att avgöra vem som ska lämna bilaga K10 året då aktierna överlåts och hur överlåtare respektive mottagare ska redovisa det. Det beror på om hela aktieinnehavet överlåts samt om eller när utdelning i så fall skett under året.

Redovisa på papper om du tagit emot andelar i ett aktiebolag

Om du har tagit emot andelar i ett aktiebolag kan du inte redovisa det övertagna utdelningsutrymmet i vår e-tjänst Inkomstdeklaration 1. Det gör du istället på pappersblanketten K10 eller via e-tjänsten för filöverföring.

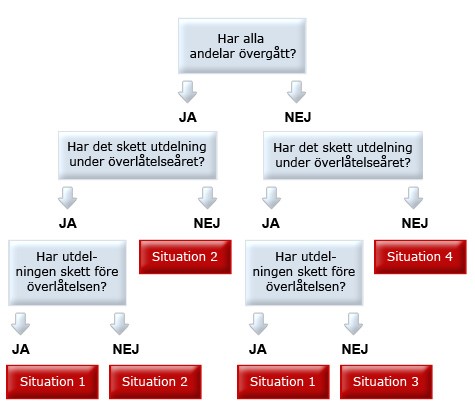

Flödesschemat visar vem som ska lämna bilaga K10

Använd flödesschemat på den här sidan för att se om du eller någon annan förväntas lämna bilaga K10 och hur redovisningen i så fall går till.

Observera att du inte ska använda flödesschemat om det skett flera utdelningar under året.

Situation 1

Överlåtaren

Har du tagit utdelning innan du har överlåtit alla eller delar av aktierna i ditt bolag ska du lämna bilaga K10 för att redovisa utdelningen. I ruta 1.10/2.11 fyller du i det sparade utdelningsutrymme som ska föras över till den som har mottagit dina aktier. Kom ihåg att du även ska lämna en övrig upplysning i din inkomstdeklaration om att du har överlåtit alla eller delar av dina aktier, till vem eller vilka samt vilket bolag det gäller.

Mottagaren

Du som har mottagit aktier ska lämna bilaga K10 för året när överlåtelsen skedde, det vill säga det år då du mottog aktierna, även om du inte har tagit någon utdelning det året. I ruta 1.9/2.10 fyller du i det övertagna sparade utdelningsutrymmet. Du ska dessutom lämna en övrig upplysning i din inkomstdeklaration om att du har tagit över aktierna och det sparade utdelningsutrymmet samt vilket bolag det gäller.

Situation 2

Överlåtaren

Du behöver inte lämna bilaga K10. Du ska i stället lämna en övrig upplysning i din inkomstdeklaration om att du har överlåtit dina aktier, till vem eller vilka samt vilket bolag det gäller.

Mottagaren

Du ska lämna bilaga K10 och deklarera som om du har ägt aktierna hela året. Du ska dessutom lämna en övrig upplysning i din inkomstdeklaration om att du har tagit över aktierna.

Situation 3

Överlåtaren

Du ska lämna bilaga K10 där du ska ta upp den utdelning du har fått. I ruta 1.4/2.5 tar du bort den del av gränsbeloppet som du har överlåtit. Du ska dessutom lämna en övrig upplysning i din inkomstdeklaration om att du har överlåtit en del av dina aktier, till vem eller vilka samt vilket bolag det gäller.

Mottagaren

Du ska lämna bilaga K10 där du ska ta upp den utdelning du har fått. Du börjar fylla i bilagan i ruta 1.5/2.6. Där fyller du i den del av gränsbeloppet som du tagit över. Du ska dessutom lämna en övrig upplysning i din inkomstdeklaration om att du har tagit över en del av aktierna och motsvarande del av gränsbeloppet.

Situation 4

Överlåtaren

Du ska lämna bilaga K10. I ruta 1.4/2.5 tar du bort den del av gränsbeloppet som du har överlåtit. Du ska dessutom lämna en övrig upplysning i din inkomstdeklaration om att du har överlåtit en del av dina aktier, till vem eller vilka samt vilket bolag det gäller.

Mottagaren

Du ska lämna bilaga K10. Du börjar fylla i bilagan i ruta 1.9/2.10. Där fyller du i det sparade utdelningsutrymmet som du har tagit över. Du ska dessutom lämna en övrig upplysning i din inkomstdeklaration om att du har tagit över en del av aktierna och motsvarande del av det sparade utdelningsutrymmet.

Kontakta oss

Viktiga datum för ditt företag

Här kan du få fram viktiga datum för ditt företag. Då kan du lätt se när du behöver betala in skatter, deklarera eller när du får utbetalningar.

Aktuellt

-

Neobanker utnyttjas för penningtvätt

Banker vars tjänster tillhandahålls helt digitalt via appar och hemsidor, så kal...

-

Varning för bluffmejl

Falska mejl, samtal och sms förekommer i olika varianter och de är särskilt vanl...

-

Så påverkas mervärdesskatt och punktskatter av försvarssamarbete mellan Sverige och USA

Med anledning av att Sverige tecknat ett avtal om försvarssamarbete med USA, det...