Så fungerar rutavdraget för företag

Den som anlitar ditt företag för rutarbete kan få en skattereduktion, så kallat rutavdrag, för delar av arbetskostnaden. Det är endast arbetskostnaden som ger rätt till rutavdrag och du får dra av högst 50 procent. Material och resekostnader i samband med arbetet ger inte rätt till avdrag. Det är du som företagare som ansöker om rutavdrag åt din kund när arbetet har utförts och betalats. Här kan du läsa om hur rutavdraget fungerar.

Ska du utföra ett rotarbete eller rutarbete?

Rotarbeten

Rotarbeten är arbeten som görs att förbättra en bostad. Dessa förbättringar kan bestå av att bygga om och bygga till bostaden. Rotarbete kan också vara reparation och underhåll, då bostaden återställs till, eller bibehålls i, nyskick. Rotarbete kan också vara vissa typer av installationer som medför en del byggarbete och där inventarier är fastmonterade i byggnaden, till exempel en värmepumpsinstallation.

Det finns även viss sorts rengöring som räknas som rotarbete, till exempel:

- byggstäda grovsopor och material efter ett rotarbete

- rengöra altaner med avancerad utrustning, för att ta bort mögel och inför målning

- rengöra tak och fasader

- rensa avlopp och rengöra ventilationen, till exempel imkanaler och fläktmotorer, samt att städa efteråt.

Rotarbetet ska utföras i, eller i nära anslutning till, en bostad som din kund äger och bor i eller använder som fritidsbostad. Det är olika regler för småhus, bostadsrätter och ägarlägenheter.

Rutarbeten

Rutarbeten är arbeten som vanligtvis utförs av hushållen själva och inte kräver någon specialistkunskap. Det kan till exempel vara att städa, skotta snö, klippa gräset eller hjälpa andra med personlig omsorg.

Vissa arbeten är rutarbeten trots att de sällan utförs av de som bor i bostaden. Det gäller till exempel trädfällning, flyttjänster, it-tjänster samt reparation och underhåll av vitvaror.

Rutarbetet ska utföras i, eller i nära anslutning till, en bostad som din kund bor i eller använder som fritidsbostad. Undantaget är tvätt vid tvättinrättning, då arbetet utförs utanför hemmet.

Mötet med din kund

Du och din kund bör vara överens och även avtala om vilka villkor som gäller för tjänsten som ska utföras och rutavdraget. Avtalet kan vara skriftligt eller muntligt.

Tjänsten ska vara godkänd för rutavdrag

Kontrollera vilka tjänster som är godkända och inte godkända för rutavdrag. Om en tjänst är godkänd beror bland annat på om tjänsten utförs i kundens hem eller inte. Det spelar ingen roll vilken typ av bostad det är. Kostnader för material, resor, utrustning eller administration i samband med arbetet ger inte rätt till rutavdrag.

Kunden ska ha rätt till rutavdrag

För att kunden ska ha rätt till rutavdrag ska följande villkor vara uppfyllda:

Kunden ska

- bo i bostaden där tjänsten utförs

- faktureras för tjänsten eller ha utgiften för den

- ha rutavdrag kvar att utnyttja

- vara bosatt i Sverige och betala skatt här (obegränsat skattskyldig) eller bo utomlands men välja att beskattas i Sverige (begränsat skattskyldig)

- ha fyllt 18 år senast vid årets slut.

Ett dödsbo kan få rutavdrag

Ett dödsbo kan få rutavdrag för arbeten som utfördes före dödsfallet.

Ruttjänsten ska utföras i kundens bostad

För att din kund ska ha rätt till rutavdrag ska tjänsten utföras i eller i nära anslutning till hens bostad, till exempel i trädgården. Kunden behöver inte äga bostaden som tjänsten utförs i för att ha rätt till rutavdrag. Det räcker med att hen använder bostaden helt eller delvis som sitt hem. Även den kunden är gift eller sambo med, hemmavarande barn eller föräldrar kan bo i bostaden. Bor någon annan på adressen kan kunden dock inte få skattereduktion för den del av bostaden som någon annan nyttjar. Skatteverket anser att man inte kan ha sin fritidsbostad där någon annan har sin permanentbostad.

Om kunden hyr ut bostaden kan hen inte få rutavdrag för tjänster som utförs medan bostaden är uthyrd. Gemensamhetsutrymmen i flerfamiljshus räknas inte som kundens hem, exempelvis gemensam entré och trappuppgång.

Olika typer av bostäder räknas som kundens hem

Kundens hem kan till exempel vara en permanentbostad, ett fritidshus, en andelslägenhet eller en stuga som hen hyr för kortare eller längre tid. Bostaden ska finnas inom EU/EES eller Schweiz. Reglerna för rutavdrag är desamma som om arbetet hade utförts i Sverige.

Hotell, pensionat och vandrarhem räknas dock inte som kundens bostad, oavsett hur länge hen bor där.

Barns och förälders hem

Din kund kan få rutavdrag för tjänster som utförs i hens förälders hem om det är din kund som har betalat för tjänsten.

En förälder kan dock inte få rutavdrag för tjänster som utförs i sitt barns hem. Det gäller även om föräldern använder bostaden ibland, till exempel vid tjänsteresa.

Har kunden rutavdrag kvar att använda?

Kunden måste själv ta reda på hur mycket rutavdrag som finns kvar att använda. Det finns tre sätt:

- via e-tjänsten Mina skattereduktioner för rot, rut och grön teknik

- i Skatteverkets app

- genom intyg som skickas hem i pappersform (om kunden saknar e-legitimation).

Tänk på att det bara gäller uppgifter som kommit in till Skatteverket och där Skatteverket har fattat beslut.

Rot och rutavdraget är sammanlagt högst 75 000 kr per person och år. Hela summan får användas för ruttjänster, men högst 50 000 kronor får utgöra rotavdrag.

Om kunden redan har använt hela eller delar av sitt rutavdrag, kan du ansöka om rutavdrag för någon annan i hushållet.

Se till att få rätt uppgifter från din kund

För att du ska få din utbetalning så snabbt som möjligt är det viktigt att du får rätt personnummer från din kund. Är det fler i hushållet som ska dela på avdraget bör du ta reda på hur de vill fördela det. Du kan dra av högst 50 procent av arbetskostnaden i rutavdrag. Fyll sedan i uppgifterna när du ansöker om utbetalning av rutavdrag.

Du ska vara godkänd för F-skatt om tjänsten utförs i Sverige

Företaget måste vara godkänt för F-skatt för att kunna få utbetalning för rutavdrag. F-skatten måste vara godkänd när företaget ingår avtal med kunden eller när kunden betalar fakturan.

Om företaget blir godkänt för F-skatt efter det att arbetet är avtalat och kunden har betalat arbetskostnaden, kan företaget inte få någon utbetalning.

A-skatt

Om du har A-skatt gäller reglerna för att anlita en privatperson.

Utländska företag som utför ruttjänster utanför Sverige

När du utför tjänster i en bostad utomlands och inte bedriver näringsverksamhet i Sverige, krävs inte svensk F-skatt för att ansöka om utbetalning för rutavdrag. Du måste däremot skicka med ett giltigt skuldfrihetsintyg eller liknande som visar att företaget genomgår motsvarande kontroll av skatter och avgifter som den som är godkänd för F-skatt i Sverige.

Skilj på arbetskostnad, material och övriga kostnader

När du planerar och räknar på priset och rutavdraget är det viktigt att du är noga med att skilja på arbetskostnad, materialkostnad och övriga kostnader, eftersom du endast kan göra rutavdrag på arbetskostnaden. Du ska även specificera kostnaderna när du ansöker om utbetalning från Skatteverket.

När det gäller rutarbeten där arbetskostnaden beräknas enligt schablon ska inte materialkostnad och antal timmar anges i ansökan om utbetalning.

Arbetskostnad

Det är endast arbetskostnaden som ger rätt till rutavdrag och du får dra av högst 50 procent av kostnaden i avdrag. Du måste dokumentera hur många timmar du har arbetat och vilken typ av arbete du har gjort. Det gäller även om du har gett din kund fast pris. Om du har anlitat underentreprenörer ska du även redovisa deras timmar. När du ska ansöka om utbetalning för rutavdraget måste du uppge faktiskt antal arbetade timmar för respektive tjänst.

Tänk på att det endast är arbetad tid på plats hos kunden som ger rätt till rutavdrag.

Materialkostnader

Du ska redovisa materialkostnaderna som du har för respektive tjänst när du ansöker om utbetalning för rutavdrag. Det gäller oavsett om du har fakturerat materialet tillsammans med arbetet eller separat. Du får inte ta ett lägre pris av din kund än vad du har betalat i inköpspris. Du ska alltid ta betalt för förbrukningsmaterial som till exempel rengöringsmedel och liknande. Det är du som utför arbetet som vid kontroll ska kunna visa att kostnader för material inte ingår i arbetskostnaden, oavsett om det är du eller kunden som har stått för inköp av material.

Övriga kostnader

När du ansöker om utbetalning för rutavdrag måste du även uppge vilka övriga kostnader du har haft, till exempel maskinkostnader och resor. Dessa kostnader får du inte räkna in i arbetskostnaden.

Övriga kostnader som du har haft i samband med arbetet kan till exempel vara kostnader för

- restid till och från kunden samt vid materialinköp och bortforsling av avfall

- kostnad per mil för bilar och andra transportfordon, inklusive till exempel drivmedel, skatt och försäkring

- logi och traktamente

- maskiner, utrustning och avfallshantering

- administration.

Håll koll på arbetade timmar, även vid fast pris

Det är viktigt att du under arbetets gång håller koll på antalet arbetade timmar, eftersom du måste redovisa de faktiska timmarna du har lagt ner på respektive arbete när du ska ansöka om utbetalning för rutavdrag. Detta gäller oavsett om arbetet sker på löpande räkning eller till fast pris.

Om du har anlitat underentreprenörer ska du även redovisa deras timmar.

Glöm inte din resekostnad eller framkörningsavgift

I de allra flesta fall har du en kostnad för att ta dig till och från kunden. Du får inte bjuda kunden på denna kostnad. Om du inte tar betalt för resorna anser Skatteverket att de ingår i arbetskostnaden, och vi kan då betala ut ett lägre belopp än du har ansökt om.

Du kan inte få rutavdrag för tjänster du utför åt dig själv

Du kan inte få rutavdrag för tjänster som du utför åt dig själv i ditt hem. Däremot kan du få rutavdrag när du anlitar en anställd i ditt bolag att utföra tjänsten, förutsatt att hen inte är släkt med dig. Deltar du själv i arbetet kan du inte få rutavdrag för den delen och måste räkna av de arbetstimmar som du själv har utfört.

Du kan inte få rutavdrag om du anlitar din enskilda firma för att utföra tjänster i din egen bostad, oavsett vem som utför arbetet.

Den som utför tjänsten får inte vara släkt med kunden

Din kund kan inte få rutavdrag om personen som utför tjänsten är släkt med hen. Dina anställda får inte heller utföra arbeten hos sina släktingar. Däremot får dina anställda utföra arbeten åt dina släktingar.

Följande personer räknas som släkt till kunden:

- maka, make, sambo (se nedan)

- föräldrar

- morföräldrar och farföräldrar

- barn, barnbarn och barnbarnsbarn, samt deras makar

- syskon och deras makar samt syskons barn, barnbarn och barnbarnsbarn och så vidare.

Sambor räknas som släkt om de har varit gifta med varandra eller har fått gemensamma barn. Styvbarn och fosterbarn räknas som barn.

Vilka som räknas som släktingar till kunden framgår även i nedanstående bild. Utgå från kunden.

%20sl%C3%A4kt.png)

Ta betalt av kunden

Du kan göra rutavdrag med högst 50 procent på arbetskostnaden. Tänk på att arbetet måste vara utfört och betalat innan du ansöker om utbetalning för rutavdraget från Skatteverket. Från och med 1 januari 2020 är det krav på elektronisk betalning för rätt till rutavdrag. Du måste kunna visa att ditt företag har tagit emot betalningen för kundens faktura.

Fakturera med rutavdrag

När du fakturerar för tjänsten du utfört, dra av högst 50 procent i rutavdrag från arbetskostnaden, inklusive moms. Dina kunder kan få rot- och rutavdrag med sammanlagt högst 75 000 kr per person och år. Hela summan får användas för ruttjänster, men högst 50 000 kronor får utgöra rotavdrag.

Kunden som ska använda rutavdraget bör stå med på fakturan med namn eller personnummer, eller vara den som betalar fakturan. Om kunden inte har blivit fakturerad måste hen kunna styrka att hen har betalat för tjänsten.

Du behöver inte skicka med fakturan när du ansöker om utbetalning för rutavdraget hos Skatteverket. Om vi behöver underlag hör vi av oss.

Om flera personer ska dela på rutavdraget bör det framgå på fakturan hur mycket rutavdrag varje person ska få i avdrag.

Uppgifter att ha med på fakturan

De här uppgifterna bör finnas på en faktura om du ska ansöka om utbetalning för rutavdrag:

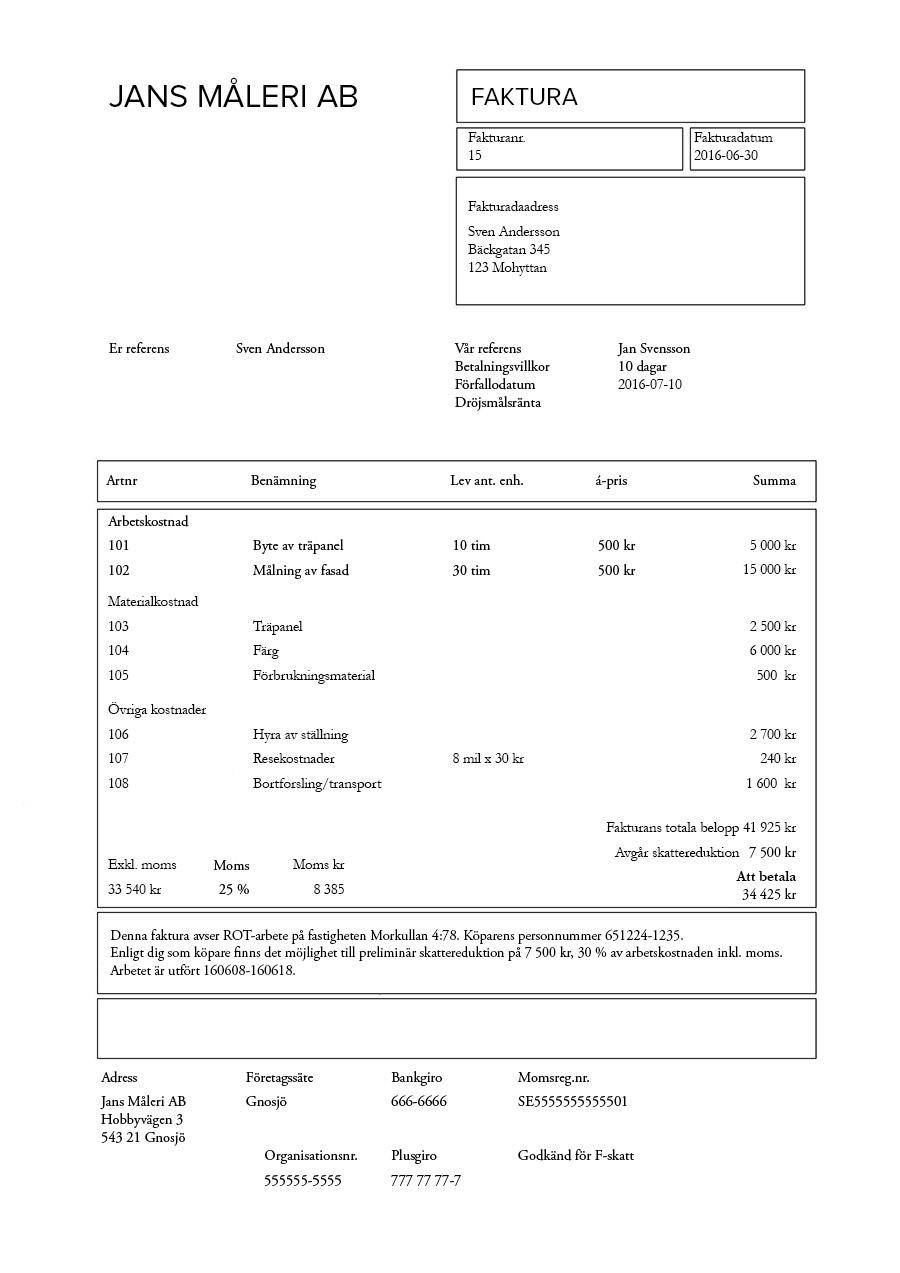

- Fakturans totala belopp och rutavdragets storlek. Räkna ut rutavdraget inklusive moms.

- Kostnad för arbetad tid, materialkostnader och övriga kostnader, till exempel för resor, maskiner och administration. Det är viktigt att hålla isär dessa eftersom rutavdraget endast gäller för arbetskostnaden.

- Vilken typ av tjänst företaget har utfört.

- Uppgift om att företaget som utfört arbetet har F-skatt.

- Kundens namn och personnummer.

{kind=link}

Exempel: Räkna ut rutavdrag och redovisa moms

Företaget Städ AB har utfört en ruttjänst. De har följande kostnader för det:

Arbetskostnad | 2 600 kronor |

|---|---|

Materialkostnad | 100 kronor |

Reskostnad | 300 kronor |

Moms 25 procent | 750 kronor |

Rutavdrag (50 procent av arbetskostnaden inklusive moms) | 1 625 kronor |

Att betala för kunden | 2 125 kronor |

Företag med faktureringsmetoden redovisar hela momsen när de skickar och bokför fakturan. Företag som har bokslutsmetoden redovisar momsen i två steg eftersom en del av momsen ingår i rutavdraget. I exemplet ovan blir momsredovisningen så här:

- När kunden har betalat fakturan ska företaget redovisa moms på beloppet som kunden har betalat (den totala kostnaden minus rutavdraget). Den momsen blir 425 kronor (2 125 kronor × 0,20).

- När företaget har fått utbetalningen för rutavdrag från Skatteverket ska företaget redovisa resterande moms, det vill säga momsen på rutavdraget. Den momsen blir 325 kronor (1 625 kronor × 0,20).

Elektronisk betalning

Det är krav på elektronisk betalning för att få rätt till rutavdrag. Exempel på elektronisk betalning är betalning med kontokort, betalning med stöd av Bank-id eller betalning med Swish. Även en betalning med inbetalningskort på bank eller via e-tjänst är en elektronisk betalning. Betalningen ska innehålla uppgifter om avsändare, mottagare, belopp och tidpunkt och ska förmedlas av en betaltjänstleverantör, exempelvis en bank eller ett annat kreditinstitut. Detta innebär att arbetet inte kan betalas med exempelvis kontanter, check eller presentkort om kunden vill ha rutavdrag.

Delbetalning, förskottsbetalning

Dra av rutavdraget på varje enskild faktura om din kund vill dela upp betalningen av arbetet. Du kan då ansöka om rutavdrag efter varje delfaktura. Du får inte dra av hela rutavdraget på enbart den sista fakturan om du har arbetskostnad på flera fakturor. Det gäller även om du drar av tidigare betalningar för arbetskostnaden på slutfakturan.

Om kunden fått en faktura för hela arbetet men bara har betalat en del så kan du ansöka om utbetalning från Skatteverket för den del kunden har betalat. För varje del av en faktura kunden har betalat anses en lika stor andel gälla arbetskostnad. Om kunden till exempel har betalat 40 procent av det belopp som de ska betala efter rutavdraget så kan du söka 40 procent av det avdragna rutavdraget.

Slutför arbetet innan du ansöker om utbetalning

Tänk på att arbetet måste vara utfört innan du kan ansöka om utbetalning för rutavdraget från Skatteverket. Det räcker alltså inte med att kunden har betalat för arbetet.

Förskottsbetalning vid ett årsskifte

Om du har kommit överens med din kund om en förskottsbetalning och kunden betalar innan ett årsskifte, måste du ha utfört tjänsten senast den 31 januari året efter att kunden betalade för att ha rätt till utbetalning.

Exempel

Om kunden betalar arbetet i förskott i december år 1 måste du utföra arbetet och ansöka om utbetalning senast den 31 januari år 2 för att du ska kunna få utbetalning för rutavdraget.

Abonnemang och timbank

Det är enbart arbetade timmar som ger rätt till utbetalning av rutavdrag. Om du och kunden har kommit överens om att tjänsten ska utföras löpande via abonnemang, bör du därför tänka på följande:

- Ange alltid faktiskt antal arbetade timmar i din ansökan om utbetalning. Du kan inte ansöka om rutavdrag för timmar som enbart är betalda, men inte utförda.

- Skicka in ansökan om utbetalning först när tjänsten är utförd. Om kunden inte utnyttjar några timmar i sin timbank under en viss period har du inte rätt till utbetalning.

Factoring, kreditbolag och betaltjänstleverantörer

Om ett factoringbolag köper fakturan från ditt företag måste du vänta på att kunden betalar hela sin faktura till factoringbolaget innan du kan ansöka om utbetalning för rutavdrag. Det räcker alltså inte med att du har fått betalt från factoringbolaget. Som alltid ska du kunna visa upp betalningsuppgifter som avsändare, mottagare, belopp och tidpunkt om Skatteverket efterfrågar det.

Om kunden väljer att finansiera sitt rutarbete genom ett kreditbolag anser Skatteverket att kreditbolaget har betalat dig för kundens räkning. Rutavdrag kan därför medges när du har fått betalt, även om kunden inte har betalat hela summan till kreditbolaget vid ansökningstillfället. Vid behov kan Skatteverket efterfråga kundens avtal med kreditbolaget.

Kundens betalning styr vilket år rutavdraget hamnar på

Det är datumet som kunden betalar för arbetet som styr vilket beskattningsår rutavdraget hamnar på, inte fakturadatumet. För att kunden ska få rutavdrag år 1 måste hen även betala för arbetet år 1. Betalar kunden år 2 hamnar rutavdraget på år 2. Om kunden köper en tjänst med rutavdrag i slutet av året måste hen alltså tänka på vilken sida av årsskiftet hen ska betala.

Om kunden får bidrag eller försäkringsersättning

Din kund kan inte få rutavdrag för arbete om hen får bidrag eller annat ekonomiskt stöd för arbetet från stat, kommun eller region.

Försäkringsersättning

Din kund kan inte få rutavdrag om hen får försäkringsersättning för arbetet, till exempel för att ta hand om ett träd som blåst ner på ett hus och skadan täcks av hemförsäkringen. Om det är tydligt att försäkringsersättningen endast betalas ut för material kan din kund få rutavdrag för arbetskostnaden. Kunden kan också få rutavdrag om du utför andra arbeten som inte rör skadan och som faktureras separat.

Återbetalning av rutavdraget

Om din kund får rutavdrag för ett arbete och sedan får ersättning från sitt försäkringsbolag, måste rutavdraget betalas tillbaka till Skatteverket.

Det är du som företagare som gör återbetalningen om det sker under samma år som kunden betalade dig för arbetet. Det gör du enklast genom att skicka in blanketten Återbetalning, Preliminär skattereduktion för hushållsarbete.

Om din kund hinner få sin deklaration där rutavdraget står med, bör hen själv begära återbetalning under Övriga upplysningar i deklarationen.

Rätta fel

Om du upptäcker att något har blivit fel med rutavdraget så kan du åtgärda det innan du ansöker om utbetalning för rutavdraget från Skatteverket. Om din kund till exempel har betalat hela fakturan inklusive rutavdraget måste du återbetala kunden innan du ansöker om utbetalning från Skatteverket.

Tänk på att rättelsen bör ske samma år som din kund har betalat för rutavdraget och att ansökan om utbetalning ska komma in till Skatteverket senast 31 januari året därpå.

Efterhandskonstruktioner får dock inte ligga till grund för rutavdrag, det vill säga ändringar som görs efter att Skatteverket har granskat ärendet. Det handlar då om att försöka kringgå lagen och villkoren för skattereduktion. Du kan till exempel inte kreditera en felaktig faktura och be din kund om en ny betalning om

- företaget saknade F-skatt vid betalningsdatum

- fakturan är fullbetald

- fakturan har betalats kontant

- begäran om utbetalning har kommit in för sent till Skatteverket.

Ansök om rutavdrag senast 31 januari

Din ansökan om utbetalning ska ha kommit in till Skatteverket senast den 31 januari året efter att din kund betalade för arbetet. Det räcker med att du skickat in ansökan i tid i e-tjänsten. Beslutet om utbetalning från Skatteverket kan komma senare.

Anmäl vem som ska ansöka om utbetalning för rutavdrag

Om företaget är juridisk person

Om företaget är juridisk person måste du registrera vem som ska ansöka om utbetalningen av rutavdraget i e-tjänsten. Du registrerar hen som ombud i e-tjänsten Ombud och behörigheter. Även firmatecknare behöver registreras som ombud om de inte tecknar firman ensam.

Om du är enskild näringsidkare

Om du är enskild näringsidkare och själv ska ansöka om utbetalningen av rutavdraget, behöver du inte registrera dig som ombud.

Anmäl konto för att få utbetalningen

Ditt företag måste anmäla ett bankkonto till Skatteverket för att kunna få utbetalningen för rutavdrag. Enklast anmäler du kontot via tjänsten Skattekonto.

Fylla i e-tjänsten

Kontrollera gärna att du har fått rätt uppgifter från din kund innan du skickar in ansökan.

Uppgifter om arbetet. Här fyller du i faktiskt antal arbetade timmar för respektive arbete, oavsett om arbetet är utfört till fast pris eller på löpande räkning. Du ska även ange den materialkostnad du fakturerar kunden för arbetet, oavsett om den finns med på samma faktura eller faktureras separat.

Övrig kostnad är den kostnad du fakturerar kunden för till exempel resor, maskiner och administration.

Arbetskostnad är det totala beloppet du fakturerar för arbetad tid, inklusive moms. Kostnader för material och övriga kostnader, till exempel resekostnader, ska inte ingå här.

Betalt belopp är det som din kund har betalat dig för arbetad tid, inklusive moms och efter rutavdrag. Kostnader för material och övriga kostnader, till exempel resekostnader, ska inte ingå här.

Begärt belopp är rutavdraget inklusive moms, det vill säga beloppet som du begär från Skatteverket.

Du behöver inte skicka med fakturaunderlag i ansökan. Om vi behöver något underlag hör vi av oss.

Importera ansökan via XML-fil

Du kan importera uppgifterna till e-tjänsten via en XML-fil i stället för att fylla i uppgifterna manuellt. XML-filen skapar du i ditt bokföringssystem.

Du kan dock inte blanda en ansökan om utbetalning för rotavdrag med en ansökan om utbetalning för rutavdrag i samma XML-fil. Du kan inte heller blanda olika betalningsår.

Ladda ner dina beslut

Du kan hämta dina beslut om utbetalning som fil. Det underlättar matchningen mellan kundens faktura och Skatteverkets utbetalning till dig. Ladda ner beslutet i e-tjänsten Rot och rut – företag, se menyvalet Beslut. Tänk på att ditt bokföringssystem ska stödja tjänsten.

Ansök om utbetalning som utländsk företagare

Så ansöker du om utbetalning om du har utfört arbetet utanför Sverige

Du som saknar en svensk e-legitimation men har en godkänd e-legitimation från ett annat land kan begära utbetalning via e-tjänsten Rot och rut – företag. För att ta reda på om du har en godkänd utländsk e-legitimation kan du välja inloggningsalternativet Foreign eID på väg in i e-tjänsten.

Om du inte har en godkänd e-legitimation ska du istället begära utbetalning via en digital blankett.

Ange beloppen på din begäran i svenska kronor. Använd valutakursen för dagen när du fick betalt av din kund. Aktuell kurs hittar du på den svenska riksbankens webbplats.

Skicka med ett skuldfrihetsintyg

Du ska skicka med ett giltigt skuldfrihetsintyg eller liknande som visar att ditt företag genomgår motsvarande kontroll av skatter och avgifter som företag godkända för F-skatt. Intyget ska vara utfärdat av behörig myndighet i ditt hemland och får vara max tre månader gammalt.

Du kan utse ett ombud som har kontakt med Skatteverket

Du har möjlighet att utse ett ombud som kan ha kontakt med Skatteverket åt dig. Du kan utse din kund till ombud, men tänk på att behörigheten gäller för alla dina ärenden, oavsett vilken kund du arbetat hos. För att utse ett ombud ska du skicka in blanketten Begäran genom ombud – e-tjänsten rot och rut – företag (SKV 4854) till Skatteverket. Tänk på att utländska utförare inte finns registrerade i Sverige – företaget behöver därför skicka med registreringsbevis eller liknande handling som visar vem som tecknar firman.

Om du använder den digitala blanketten kan ditt ombud även begära utbetalning åt dig.

Så ansöker du om utbetalning om du har utfört arbetet i Sverige

Du som saknar en svensk e-legitimation kan ansöka om utbetalning genom att göra på något av följande sätt:

- Utse ett svenskt ombud som får begära utbetalning via e-tjänsten Rot och rut – företag och ha kontakt med Skatteverket åt dig. För att utse ett ombud ska du skicka in blanketten Begäran genom ombud – e-tjänsten rot och rut – företag (SKV 4854) till Skatteverket.

- Använd den digitala blanketten Begäran om utbetalning för rotarbete (SKV 4542).

Du ska vara godkänd för svensk F-skatt om du utför arbetet helt eller delvis i Sverige.

Utbetalningen kan kvittas mot skulder hos Skatteverket

Om företaget har skulder till Skatteverket kan det hända att du inte får någon utbetalning, utan pengarna används för att betala (kvitta) din skuld. Det gäller både för återkrav som du inte har betalat i tid och skulder på ditt skattekonto.

Rätta och komplettera

Du kan skicka in rättelser och kompletteringar via sidan Ställ en fråga eller lämna ett svar. Du kan även begära omprövning av Skatteverkets beslut på detta sätt.

Ange alltid ditt organisationsnummer och dina kontaktuppgifter samt kundens personnummer.

Du kan även skicka ett brev till:

Skattekontoret

593 85 Västervik

Om du vill återbetala ett rutavdrag kan du skicka in följande blankett via länken ovan eller via post: