Momslagens regler om fakturering

Det finns regler om när en faktura ska utfärdas och vilka uppgifter den ska innehålla. Här informerar vi om bestämmelserna om faktura och fakturering i mervärdesskattelagen (momslagen).

I vilka situationer gäller svenska faktureringsregler?

De svenska reglerna om fakturering gäller normalt för beskattningsbara personer, till exempel företag, som säljer varor eller tjänster mot ersättning inom landet. I vissa fall kan det bli aktuellt för svenska säljare att använda utländska faktureringsregler och i vissa fall kan det bli aktuellt för utländska säljare att använda svenska faktureringsregler.

I dessa situationer gäller svenska faktureringsregler

- Vid försäljning av varor och tjänster inom Sverige. Men det finns vissa undantag. Läs om det under rubriken I dessa situationer gäller inte svenska faktureringsregler här nedanför.

- Vid unionsintern försäljning av varor till en köpare i ett annat EU-land som ska redovisas i fält 35 i momsdeklarationen. De svenska faktureringsreglerna gäller däremot inte om köparen i det andra EU-landet ställer ut fakturan genom självfakturering.

- Vid försäljning av tjänster enligt huvudregeln till en köpare i ett annat EU-land som ska redovisas i fält 39 i momsdeklarationen. De svenska faktureringsreglerna gäller däremot inte om köparen i det andra EU-landet själv ställer ut fakturan genom självfakturering.

- Vid försäljning av varor som transporteras till ett land utanför EU (export) som ska redovisas i fält 36 i momsdeklarationen.

- Vid försäljning av tjänster till en köpare i ett land utanför EU som ska redovisas i fält 40 i momsdeklarationen.

I dessa situationer gäller inte svenska faktureringsregler

- Vid försäljning av varor eller tjänster inom Sverige som görs av en säljare från ett annat EU-land som inte är etablerad här. För att de svenska faktureringsreglerna inte ska gälla i en sådan situation krävs också att det är köparen som är skyldig att betala moms för varorna eller tjänsterna i Sverige (omvänd betalningsskyldighet). Om det är köparen som ställer ut fakturan, genom självfakturering, gäller i stället de svenska faktureringsreglerna.

- Vid försäljning av varor eller tjänster inom Sverige som görs av en säljare från ett annat EU-land som har ett fast etableringsställe här, men vars etableringsställe inte medverkar vid försäljningen. För att de svenska faktureringsreglerna inte ska gälla i en sådan situation krävs också att det är köparen som är skyldig att betala moms för varorna eller tjänsterna i Sverige (omvänd betalningsskyldighet). Om det är köparen som ställer ut fakturan, genom självfakturering, gäller i stället de svenska faktureringsreglerna.

- Vid inköp av varor från ett annat EU-land, som köparen är skyldig att betala momsen för och som ska redovisas i fält 20 i momsdeklarationen. I dessa fall gäller det andra EU-landets faktureringsregler, oavsett om det är säljaren som utfärdar fakturan eller om det är köparen som gör det genom självfakturering.

Försäljning till företag, föreningar med flera

Huvudregeln är att säljaren ska utfärda en faktura vid försäljning av varor eller tjänster om köparen inte är en privatperson, till exempel ett annat företag eller en förening. Skyldigheten att utfärda en faktura gäller oavsett priset på varorna eller tjänsterna. Faktureringsskyldigheten gäller även för betalningar som säljaren tar emot i förskott och a conto.

Varför är fakturan så viktig?

Fakturan har stor betydelse i momssammanhang, bland annat för att den ligger till grund för köparens och säljarens redovisning i momsdeklarationen. Den är till exempel en del av dokumentationen som köparen behöver ha för att kunna visa sin rätt till avdrag för ingående moms. Fakturan ger också Skatteverket ett underlag för att kontrollera att säljaren har tagit ut rätt moms för varan eller tjänsten samt vem som är skyldig att redovisa och betala in momsen till Skatteverket.

Momslagen beskriver vilka uppgifter som måste finnas med i en handling för att den ska kunna definieras som en faktura. Det avgörande är inte namnet på handlingen, utan det viktiga är att den innehåller det som momslagen kräver. Det spelar alltså ingen roll om den exempelvis kallas faktura, kvitto eller inköpsnota.

Det är säljaren som är ansvarig för att en faktura utfärdas.

Undantag från kravet på faktura

I följande fall finns inte något krav på att utfärda faktura:

- Vid försäljning av personbefordran till och från utlandet. Med personbefordran menar vi resor med exempelvis tåg, buss eller taxi. Undantaget gäller däremot inte för resetjänster som omfattas av bestämmelserna om vinstmarginalbeskattning.

- Vid försäljning av varor eller tjänster inom Sverige om försäljningen är undantagen från moms (momsfri). Tänk på att det finns varor och tjänster som visserligen är undantagna från moms, men som säljaren ändå ska utfärda faktura för.

Försäljning till privatpersoner

I de flesta fall behöver säljaren inte utfärda en faktura om köparen av varorna eller tjänsterna är en privatperson. För tre slags försäljningar måste säljaren ändå utfärda faktura, även om köparen är en privatperson. Det gäller i följande fall:

- Vid försäljning av bygg- och anläggningstjänster. Kravet på faktura gäller även för varor som säljaren tillhandahåller i samband med sådana tjänster.

- Vid försäljning av nya transportmedel, till exempel bilar, som ska beskattas i ett annat EU-land.

- Vid unionsintern distansförsäljning av varor från ett annat EU-land till privatpersoner i Sverige. Säljaren behöver däremot inte utfärda en faktura om denne omfattas av ett identifieringsbeslut för unionsordningen för distansförsäljning av varor och tjänster, som har utfärdats av en myndighet i ett annat EU-land.

När ska fakturan utfärdas?

Den som säljer varor eller tjänster ska normalt fakturera inom den tid som gäller enligt god affärssed. Vad som är god affärssed bestäms exempelvis av vad som gäller inom branschen. I följande situationer är säljaren däremot skyldig att utfärda en faktura vid en viss tidpunkt:

- Vid försäljning av bygg- och anläggningstjänster. I dessa fall ska säljaren utfärda fakturan senast vid utgången av andra månaden efter den månad som säljaren har tillhandahållit tjänsterna eller levererat varorna.

- Vid sådan unionsintern försäljning av varor till ett annat EU-land som ska redovisas i fält 35 i momsdeklarationen. I dessa fall ska säljaren utfärda fakturan senast den 15:e i månaden efter den månad då varan levererats.

- Vid försäljning av tjänster enligt huvudregeln till en köpare i ett annat EU-land, som ska redovisas i fält 39 i momsdeklarationen. I dessa fall ska säljaren utfärda fakturan senast den 15:e i månaden efter den månad som säljaren har tillhandahållit tjänsten.

Någon annan än säljaren kan utfärda fakturan

Köparen eller en tredje person kan utfärda fakturan om säljaren tillåter det. Ansvaret för att fakturan utfärdas och att den innehåller rätt uppgifter ligger hos säljaren även i sådana fall.

Om köparen utfärdar fakturan (självfakturering)

Självfakturering innebär att köparen ställer ut en faktura i säljarens namn och för säljarens räkning.

Självfakturering får användas om båda dessa förutsättningar är uppfyllda:

- När det finns ett i förväg träffat avtal mellan köparen och säljaren om självfakturering. Det finns inga formkrav för avtalet vilket betyder att även ett muntligt avtal kan räcka.

- När köparen och säljaren har rutiner för godkännande av utfärdade fakturor. Som godkännande kan det till exempel räcka med att säljaren inte motsätter sig fakturan.

I en faktura som köparen ställer ut för säljarens räkning ska uppgiften ”Självfakturering” alltid stå med. Den som fakturerar i säljarens namn och för säljarens räkning, på grund av självfakturering, ska ha en separat löpande nummerserie för säljaren.

Om en tredje person utfärdar fakturan (utläggning av faktureringen)

Någon annan än säljaren eller köparen, till exempel ett factoringföretag, kan utfärda en faktura i säljarens namn och för säljarens räkning om säljaren tillåter det. Detta kallas för utläggning av faktureringen till en tredje person.

Det finns inga hinder mot att fakturering görs för flera säljare i samma handling. Handlingen ses i så fall som en faktura som är utfärdad för respektive säljare. På en sådan handling ska samtliga fakturauppgifter finnas med för varje säljare. Uppgifterna för respektive säljare måste också vara klart åtskilda så att det inte finns några oklarheter om vilka uppgifter som avser en viss säljare. Den som fakturerar i säljarens namn och för säljarens räkning, på grund av utläggning av faktureringen, ska ha en separat löpande nummerserie för säljaren.

Fakturans innehåll

I momslagen står det vilka uppgifter som måste finnas med i en handling för att den ska vara en faktura. Kraven på vilka uppgifter en faktura ska innehålla är samma oavsett om säljaren utfärdar fakturan elektroniskt eller på papper.

Utöver nedanstående uppgifter ska en faktura i vissa situationer också innehålla en särskild hänvisning. Du kan läsa mer under rubriken Särskilda hänvisningar här nedanför.

Följande uppgifter ska finnas med på en fullständig faktura:

- Datum för utfärdandet av fakturan.

- Ett unikt löpnummer för varje faktura baserat på en eller flera serier.

- Säljarens momsregistreringsnummer.

- Köparens momsregistreringsnummer om köparen är betalningsskyldig för köpet, så kallad omvänd betalningsskyldighet.

- Säljarens och köparens namn och adress.

- Varornas mängd och art eller tjänsternas omfattning och art.

- Datum då försäljningen av varorna eller tjänsterna utförts eller slutförts eller det datum då förskotts- eller a conto-betalning skett, om ett sådant datum kan fastställas och det skiljer sig från fakturadatumet.

- Beskattningsunderlaget för varje momssats eller undantag, enhetspriset exklusive moms, samt eventuell prissänkning eller rabatt som inte ingår i enhetspriset.

- Tillämpad momssats.

- Det momsbelopp som ska betalas. Om säljaren använder vinstmarginalbeskattning på transaktionen ska momsbelopp inte anges i fakturan.

En säljare som är momsbefriad (undantagen från momsplikt) för att årsomsättningen är högst 120 000 kronor, ska inte ta ut moms på försäljningen och därför inte ange någon moms i fakturan. Säljaren ska däremot skriva i fakturan att försäljningen är undantagen från momsplikt.

Om du köper något till din verksamhet är det viktigt att du får en fullständig faktura av säljaren. Om fakturan saknar en eller flera uppgifter kan det påverka din rätt att göra avdrag för ingående moms i momsdeklarationen. I vissa fall är det tillräckligt med en förenklad faktura.

Om fakturan saknar någon eller några av uppgifterna ovan kan säljaren normalt rätta eller komplettera den i efterhand. Men i vissa fall krävs en helt ny faktura, till exempel om säljaren felaktigt bedömt att varan eller tjänsten inte är momspliktig och därför inte tagit ut moms på försäljningen.

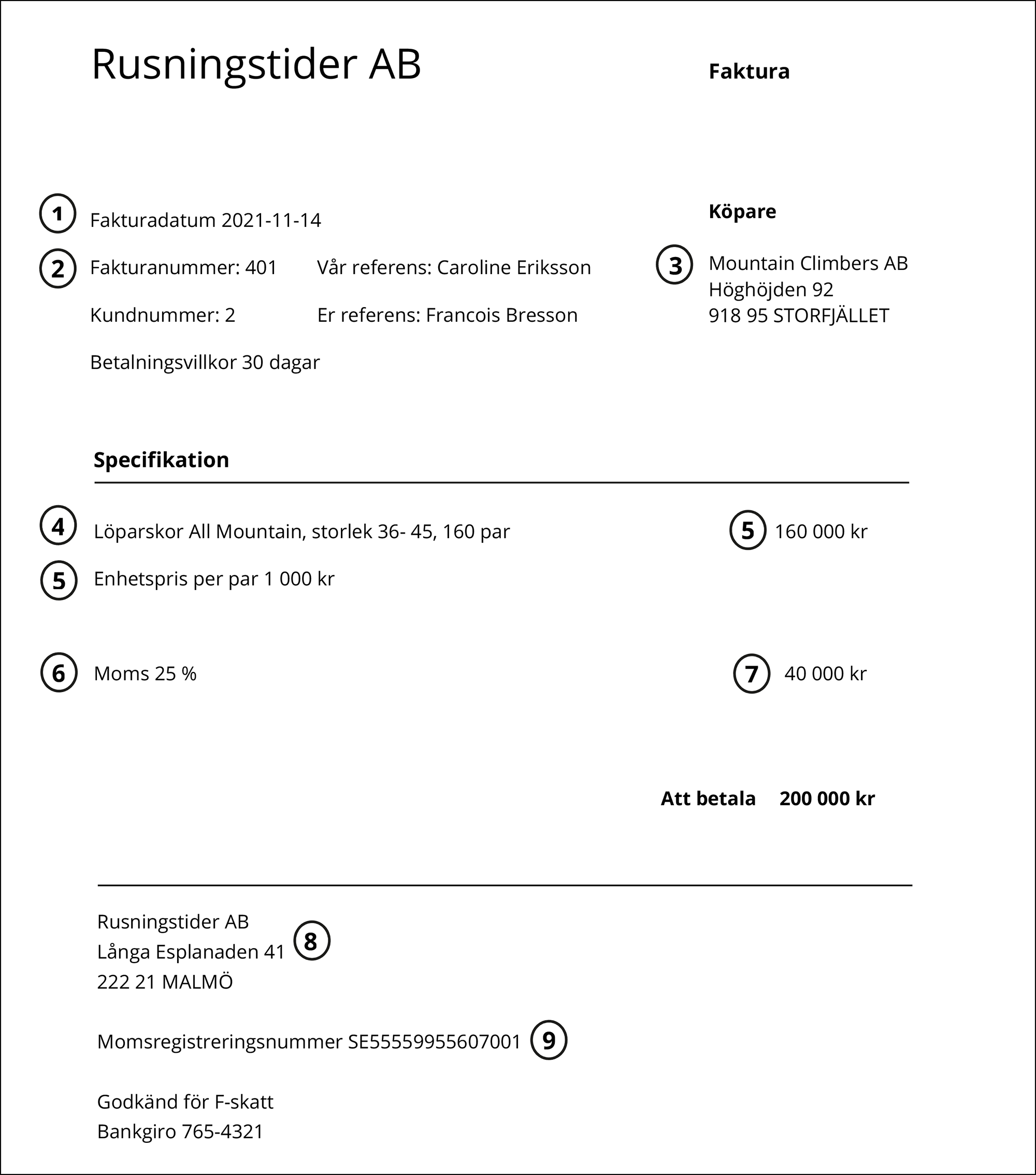

Exempel på faktura

Förstora bilden

Förstora bildenBilden visar vilka uppgifter fakturan ska innehålla: 1) Datum för utfärdande av faktura. 2) Ett unikt löpnummer. 3) Köparens namn och adress. 4) Varornas mängd och art. 5) Beskattningsunderlag och enhetspris. 6) Tillämpad skattesats. 7) Det momsbelopp som ska betalas. 8) Säljarens namn och adress. 9) Säljarens momsregistreringsnummer.

Förenklad faktura

Normalt är säljaren skyldig att utfärda en fullständig faktura om köparen är någon annan än en privatperson. I vissa fall får säljaren utfärda en förenklad faktura istället, även om köparen till exempel är ett företag. En förenklad faktura innehåller färre uppgifter än en fullständig sådan.

Säljaren får utfärda en förenklad faktura om minst ett av följande kriterier är uppfyllt:

- Om totalbeloppet på fakturan inte överstiger 4 000 kronor inklusive moms.

- Om handelsbruket i branschen, administrativ praxis eller de tekniska förutsättningarna för fakturering gör det svårt att utfärda en fullständig faktura. Det gäller till exempel vid försäljning av bensin i automat och tåg- eller bussbiljetter.

- Om fakturan är en ändringsfaktura, till exempel en kreditnota.

- Om säljaren har en årsomsättning på högst 120 000 kronor och är momsbefriad (undantagen från skatteplikt) av den anledningen.

Säljaren får inte utfärda en förenklad faktura till en köpare i ett annat EU-land, om det är köparen som är skyldig att redovisa och betala moms på inköpet i sitt land.

Dessa uppgifter måste finnas med i en förenklad faktura:

- Datum för utfärdandet av fakturan.

- Identifiering av säljaren i form av registreringsnummer för moms, personnummer eller organisationsnummer.

- Identifiering av vilken typ av varor eller tjänster det är som har sålts.

- Den moms som ska betalas eller uppgifter som gör det möjligt att beräkna momsen.

- Om det är en ändringsfaktura, till exempel en kreditnota, ska den även innehålla en särskild och otvetydig hänvisning till ursprungsfakturan och dess löpnummer. Ändringsfakturan ska också innehålla de uppgifter som har ändrats i förhållande till ursprungsfakturan.

- Om säljaren har en årsomsättning på högst 120 000 kronor och därför är momsbefriad, ska säljaren skriva i fakturan att försäljningen är undantagen från momsplikt enligt 18 kap. 4 § mervärdesskattelagen.

Om du gör ett inköp till din verksamhet som överstiger 4 000 kronor inklusive moms är det viktigt att du får en fullständig faktura från säljaren. Du har nämligen inte rätt att dra av momsen i en förenklad faktura om totalbeloppet i den överstiger 4 000 kronor inklusive moms. Du kan läsa mer om fullständig faktura under rubriken Fakturans innehåll här ovanför.

Valuta i fakturan

När du fakturerar försäljningen och momsen i en annan valuta, måste du ange momsen i svenska kronor också. Detta gäller bara i de fall du ska betala momsen på försäljningen i Sverige och ditt företag har sin redovisning i svenska kronor. Använd något av följande alternativ för att räkna om momsbeloppet till svenska kronor:

- Europeiska centralbankens offentliggjorda växelkurs, som bland annat finns på Sveriges Riksbanks webbplats.

- Nasdaq OMX Stockholm ABs fastställda mittkurs.

I de flesta fall ska du använda den senast kända kursen för dagen då du levererade varan, tillhandahöll tjänsten eller tog emot förskottsbetalningen.

Sök räntor och valutakurser (Sveriges Riksbank) Länk till annan webbplats.

Länk till annan webbplats.

Omräkning av mervärdesskattebeloppet (Rättslig vägledning) Länk till annan webbplats.

Särskilda hänvisningar

För vissa försäljningar måste säljaren skriva en särskild uppgift eller hänvisning i fakturan som förklaring till att moms inte har tagits ut. Detta är en extra uppgift utöver vad som normalt ska finnas med i en faktura som omfattas av faktureringsskyldigheten enligt momslagen.

Här nedanför hittar du exempel på olika situationer när en särskild uppgift ska finnas med i fakturan och hur den ska se ut. Det går bra att ange hänvisningarna på svenska, engelska eller på något av de andra officiella språken inom EU.

Självfakturering

När köparen ställer ut fakturan för säljarens räkning ska uppgiften ”Självfakturering” anges i fakturan.

Internationell handel med varor

Då måste en uppgift eller hänvisning finnas på fakturan

Här ger vi exempel på några vanliga situationer när säljaren måste skriva en särskild uppgift eller hänvisning på fakturan och vad det ska stå.

Vid unionsintern försäljning av varor till momsregistrerade köpare i andra EU-länder ska säljaren skriva något av följande alternativ på fakturan:

- ”10 kap. 42 § ML”

- ”Artikel 138 i mervärdesskattedirektivet” eller ”Article 138 of the VAT directive”

- en annan uppgift som förklarar varför säljaren inte tar ut moms på försäljningen, som till exempel ”Undantagen från skatteplikt” eller ”Exempt”.

Vid försäljning av varor som ett utländskt företag gör till momsregistrerade köpare i Sverige, och varorna levereras här i landet:

”Omvänd betalningsskyldighet” eller ”Reverse charge”.

Vid försäljning av nya transportmedel till andra EU-länder, till exempel personbilar:

Uppgifter om när transportmedlet, till exempel en personbil, lastbil eller motorcykel, togs i bruk första gången samt hur många kilometer det har körts.

Vid försäljning av varor som transporteras från Sverige till länder utanför EU (export) ska säljaren skriva något av följande i fakturan, beroende på vilken av förutsättningarna som stämmer in på situationen.

- Om säljaren själv transporterar varan till ett land utanför EU:

- ”10 kap. 64 § 1 ML”

- ”Artikel 146.1 a i mervärdesskattedirektivet” eller ”Article 146(1)(a) of the VAT -directive”

- en annan uppgift som förklarar varför moms inte tas ut på försäljningen, som till exempel ”Undantagen från skatteplikt” eller ”Exempt”.

- Om en speditör eller fraktförare för ut varan direkt till en plats utanför EU:

- ”10 kap. 64 § 2 ML”

- ”Artiklarna 146.1 a och b i mervärdesskattedirektivet” eller ”Articles 146(1)(a) and (b) of the VAT directive”

- en annan uppgift som förklarar varför moms inte tas ut på försäljningen, som till exempel ”Undantagen från skatteplikt” eller ”Exempt”.

- Om köparen är en beskattningsbar person (exempelvis ett företag) som saknar etablering i Sverige och som hämtar varan för att direkt föra ut den ur EU:

- ”10 kap. 64 § 3 ML”

- ”Artikel 146.1 b i mervärdesskattedirektivet” eller ”Article 146(1)(b) of the VAT directive”

- en annan uppgift som förklarar varför moms inte tas ut på försäljningen, som till exempel ”Undantagen från skatteplikt” eller ”Exempt”.

Det finns också andra situationer när en särskild uppgift eller hänvisning måste finnas med i fakturan.

Särskild uppgift i fakturan (Rättslig vägledning) Länk till annan webbplats.

Internationell handel med tjänster

Då måste en uppgift eller hänvisning finnas på fakturan

Här ger vi exempel på några vanliga situationer när säljaren måste skriva en särskild uppgift eller hänvisning på fakturan och vad det ska stå.

Vid försäljning av tjänster, till exempel konsulttjänster och arbete på varor som är lös egendom, till beskattningsbara personer (exempelvis företag) i andra EU-länder:

”Omvänd betalningsskyldighet” eller ”Reverse charge”.

Vid försäljning av fastighetstjänster som utländska företag gör till momsregistrerade köpare, inklusive byggföretag, i Sverige:

”Omvänd betalningsskyldighet” eller ”Reverse charge”.

Vid försäljning av tjänster som har direkt samband med export eller viss import, som till exempel lastning, lossning eller transport, ska säljaren skriva något av följande i fakturan:

- "10 kap. 68 § ML"

- ”Artikel 146.1 e i mervärdesskattedirektivet” eller ”Article 146(1)(e) of the VAT directive”

- en annan uppgift som förklarar varför moms inte tas ut på försäljningen, till exempel ”Undantagen från skatteplikt” eller ”Exempt”.

Det finns också andra situationer när en särskild uppgift eller hänvisning måste finnas med i fakturan.

Särskild uppgift i fakturan (Rättslig vägledning) Länk till annan webbplats.

Omvänd betalningsskyldighet inom landet

En uppgift eller hänvisning måste finnas på fakturan i följande fall

Vid försäljning av byggtjänst till ett företag inom byggsektorn:

”Omvänd betalningsskyldighet” eller ”Reverse charge”.

Vid försäljning av avfall och skrot av vissa metaller till en beskattningsbar person:

”Omvänd betalningsskyldighet” eller ”Reverse charge”.

Vid försäljning av utsläppsrätter för växthusgaser till en beskattningsbar person:

”Omvänd betalningsskyldighet” eller ”Reverse charge”.

Vid försäljning av investeringsguld till en beskattningsbar person när säljaren är frivilligt skattskyldig för sådana försäljningar:

”Omvänd betalningsskyldighet” eller ”Reverse charge”.

Vid försäljning av guldmaterial eller halvfärdiga produkter av guld till en beskattningsbar person:

”Omvänd betalningsskyldighet” eller ”Reverse charge”.

Vid försäljning av mobiltelefoner, integrerade kretsanordningar, spelkonsoler, pekdatorer och bärbara datorer till en beskattningsbar person om det totala beskattningsunderlaget vid försäljningen av sådana varor överstiger 100 000 kronor i fakturan:

”Omvänd betalningsskyldighet” eller ”Reverse charge”.

Undantag från momsplikt

Vid undantag från momsplikt ska fakturan innehålla en hänvisning till ett av följande tre alternativ:

- Den relevanta bestämmelsen i momslagen.

- Den relevanta bestämmelsen i mervärdesskattedirektivet.

- En annan uppgift om att försäljningen är undantagen från momsplikt.

Vid undantag från momsplikt anser Skatteverket att det är tillräckligt att säljaren anger uppgiften ”undantag från momsplikt” i fakturan. Det måste alltså inte stå vilken av bestämmelserna i momslagen eller mervärdesskattedirektivet som undantaget framgår av. Tänk på att detta bara gäller för transaktioner som är undantagna från momsplikt men som omfattas av faktureringsskyldighet.

Vinstmarginalbeskattning

En uppgift eller hänvisning måste finnas på fakturan i följande fall

Om säljaren använder reglerna om vinstmarginalbeskattning vid en försäljning måste det finnas en uppgift om detta på fakturan. Nedan beskrivs vilken uppgift som ska finnas på fakturan beroende på vilken typ av vinstmarginalbeskattning som avses.

Vid vinstmarginalbeskattning av begagnade varor:

”Vinstmarginalbeskattning för begagnade varor” eller ”Margin scheme – Second-hand goods”.

Vid vinstmarginalbeskattning av konstverk:

”Vinstmarginalbeskattning för konstverk” eller ”Margin scheme – Works of art”.

Vid vinstmarginalbeskattning av samlarföremål och antikviteter:

"Vinstmarginalbeskattning för samlarföremål och antikviteter” eller ”Margin scheme – Collector’s items and antiques”.

Vid vinstmarginalbeskattning av resebyråverksamhet:

”Vinstmarginalbeskattning för resebyråer” eller ”Margin scheme – Travel agents”.

Ändringsfaktura

Om säljaren exempelvis lämnar en kassarabatt, sätter ned priset i efterhand eller får en vara i retur behöver säljaren ställa ut en ändringsfaktura och skicka den till köparen. Med ändringsfaktura menar vi till exempel en kreditfaktura. Datumet på ändringsfakturan ska vara samma dag som den ställs ut till köparen.

Säljaren ska ställa ut en ändringsfaktura om det fanns en faktureringsskyldighet för den ursprungliga fakturan. Om säljaren sätter ned priset för en vara eller tjänst i efterhand kan säljaren och köparen avtala om att momsen inte ska ändras. I så fall ska säljaren inte ställa ut en ändringsfaktura.

Av ändringsfakturan ska ändringen av den ursprungliga fakturan framgå. Det ska också finnas en särskild och otvetydig hänvisning till den ursprungliga fakturan. Med det menar vi att det normalt ska finnas en hänvisning till ursprungsfakturans löpnummer. I övrigt ska en ändringsfaktura innehålla de uppgifter som krävs av en fullständig faktura eller en förenklad faktura. Du kan läsa om fullständig och förenklad faktura under rubriken Fakturans innehåll.

Så här ska säljaren redovisa en ändringsfaktura

Ändringsfakturor ska hanteras som vanliga fakturor vid redovisning av utgående moms.

- Om säljaren redovisar moms enligt faktureringsmetoden: Säljaren ska minska den tidigare redovisade utgående momsen i den redovisningsperiod som ändringsfakturan enligt god redovisningssed är bokförd eller borde ha blivit bokförd.

- Om säljaren redovisar moms enligt bokslutsmetoden: Säljaren ska minska den tidigare redovisade utgående momsen i den redovisningsperiod som återbetalningen är gjord. Särskilda regler gäller för den sista redovisningsperioden under beskattningsåret.

Så här ska köparen redovisa en ändringsfaktura

Mottagna ändringsfakturor ska behandlas som vanliga fakturor vid redovisningen av ingående moms. Om köparen har fått avdrag för ingående moms och i efterhand tar emot en ändringsfaktura av säljaren på grund av en sänkning av priset, ska köparen rätta momsen i enlighet med sin redovisningsmetod.

- Om köparen redovisar moms enligt faktureringsmetoden: Köparen ska rätta den ingående momsen i den redovisningsperiod som ändringsfakturan enligt god redovisningssed är bokförd eller borde ha blivit bokförd.

- Om köparen redovisar moms enligt bokslutsmetoden: Köparen ska rätta den ingående momsen i den redovisningsperiod när köparen tar emot betalningen av säljaren. Särskilda regler gäller för den sista redovisningsperioden under beskattningsåret.

Felaktigt debiterad moms

Momsen är felaktigt debiterad när ett belopp anges som moms på en faktura eller liknande handling utan att beloppet är moms enligt momslagen. Både momsregistrerade personer, till exempel företag, och personer som inte är momsregistrerade, till exempel privatpersoner, kan göra en felaktig debitering.

I momslagen finns regler för hur felaktigt debiterad moms ska rättas. Normalt krävs det att säljaren utfärdar en ändringsfaktura.

Ändringen ska göras i redovisningen för perioden då ändringsfakturan har utfärdats. Om det finns särskilda skäl ska Skatteverket efterge kravet på ändringsfaktura. Ändringen ska i så fall göras i redovisningsperioden då momsbeloppet ursprungligen redovisades.

Om du har debiterat moms felaktigt

Om du felaktigt har angett ett belopp som moms, i en faktura eller liknande handling, ska du betala beloppet till Skatteverket. Det ska du göra oavsett om du är momsregistrerad eller inte.

Om du är momsregistrerad ska du normalt redovisa den felaktigt debiterade momsen enligt reglerna för den redovisningsmetod du använder, alltså fakturerings- eller bokslutsmetoden. Om beloppet inte motsvaras av någon verklig försäljning ska du i stället redovisa det i den period som du utfärdade fakturan.

Om du inte är momsregistrerad ska du redovisa den felaktigt debiterade momsen i en särskild skattedeklaration. Den särskilda skattedeklarationen ska ha kommit in till Skatteverket senast den 26:e i månaden efter den månad då du felaktigt debiterade momsen i en faktura eller liknande handling.

Om du har fått en faktura med felaktigt debiterad moms

Om du har fått en faktura med felaktigt debiterad moms har du inte rätt att dra av beloppet som ingående moms i momsdeklarationen.

Om du har dragit av beloppet som ingående moms ska du göra en rättelse när du tar emot ändringsfakturan från säljaren. Din redovisningsmetod för moms avgör i vilken period du ska göra rättelsen.

- Redovisar du moms enligt faktureringsmetoden ska du göra rättelsen i redovisningsperioden då du tar emot ändringsfakturan.

- Redovisar du moms enligt bokslutsmetoden ska du göra rättelsen i redovisningsperioden då betalning görs. Har någon betalning inte gjorts ska rättelse göras i den sista redovisningsperioden för beskattningsåret.

Felaktigt debiterad moms vid omvänd betalningsskyldighet

Vid försäljning av varor eller tjänster där omvänd betalningsskyldighet ska tillämpas och moms felaktigt har debiterats i fakturan ska momsen ingå i beskattningsunderlaget (det värde som momsen beräknas på). I en sådan situation ska köparen beräkna och redovisa moms på hela ersättningen, det vill säga inklusive den felaktigt debiterade momsen.

Exempel vid felaktigt debiterad moms vid omvänd betalningsskyldighet för byggtjänster

Fatimas Snickeri AB har sålt och fakturerat byggtjänster till Johannes Bygg i juni. Försäljningen omfattas av omvänd betalningsskyldighet, men Fatimas Snickeri AB har felaktigt debiterat moms i fakturan. I augusti upptäcker Fatimas Snickeri AB misstaget och ställer ut en ändringsfaktura som gäller den felaktigt debiterade momsen. Både Fatimas Snickeri AB och Johannes Bygg använder faktureringsmetoden för redovisningen av moms.

För redovisningsperioden som omfattar juni gör säljaren och köparen följande:

- Fatimas Snickeri AB utfärdar en faktura på 10 000 kronor plus moms 2 500 kronor.

- Fatimas Snickeri AB måste redovisa den felaktigt debiterade momsen om 2 500 kronor i sin momsdeklaration och betala beloppet till Skatteverket.

- Johannes Bygg redovisar utgående moms med 3 125 kronor (12 500 × 25 procent). Johannes Bygg har rätt att dra av ingående moms med motsvarande belopp och gör därför avdrag med 3 125 kronor i sin momsdeklaration.

För redovisningsperioden som omfattar augusti gör säljaren och köparen följande:

- Fatimas Snickeri AB utfärdar en ändringsfaktura gällande den felaktigt debiterade momsen om 2 500 kronor.

- Fatimas Snickeri AB redovisar ändringsfakturan i sin momsdeklaration och får tillbaka 2 500 kronor av staten.

- Johannes Bygg rättar sin momsdeklaration genom att minska den utgående momsen med 625 kronor (3 125 - 2 500). Samtidigt måste Johannes Bygg också minska den ingående momsen med samma belopp, 625 kronor.

Redovisning av felaktigt debiterad moms enligt de särskilda ordningarna

De särskilda ordningarna utvidgades den 1 juli 2021 till att gälla för alla tjänster och för försäljning av vissa varor. Dessutom har det tillkommit en särskild ordning, importordningen.

Vid redovisning enligt de särskilda ordningarna ska en särskild momsdeklaration lämnas. Uppgifter som redovisats i en sådan deklaration kan behöva ändras. För att göra en rättelse av felaktigt debiterad moms i dessa fall krävs normalt att säljaren utfärdar en ändringsfaktura.

Nedan beskriver vi reglerna kring rättelser av felaktigt debiterad moms när de särskilda ordningarna har använts.

Bestämmelser till och med den 30 juni 2021

Om den felaktigt debiterade momsen redovisats enligt de särskilda ordningarna för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster ska ändringen göras i den ursprungliga redovisningsperioden. Detsamma gäller om redovisning har gjorts enligt motsvarande bestämmelser i ett annat EU-land.

Bestämmelser från och med den 1 juli 2021Ändring av felaktigt debiterad moms ska göras för redovisningsperioden då ändringsfakturan har utfärdats. Det gäller även om redovisning har gjorts enligt motsvarande bestämmelser i ett annat EU-land. Detta gäller bara inom tre år från dagen då den ursprungliga deklarationen skulle ha lämnats.

Efter treårsperiodens utgång får ändringarna inte längre göras som en rättelse i den särskilda momsdeklarationen som lämnas till identifieringslandet. Därefter får den beskattningsbara personen vända sig direkt till Skatteverket för att begära rättelse.

Det måste alltid finnas ett underlag för bokföringen

Alla som driver näringsverksamhet är bokföringsskyldiga enligt bokföringslagen. Bokföring innebär att samtliga affärshändelser ska bokföras löpande. Även den som inte är skyldig att fakturera enligt momslagen måste alltid ha ett underlag för varje affärshändelse i sin bokföring.

Bevarande av fakturor

Den som är skyldig att utfärda en faktura är också skyldig att se till att ett exemplar av fakturan bevaras. Det inkluderar självfakturor och fakturor som utfärdats av tredje part.

Beskattningsbara personer som inte är skyldiga att utfärda en faktura men som tar emot en faktura, omfattas också av bestämmelserna om bevarande av fakturor. Företag som inte säljer några varor eller tjänster är exempel på sådana beskattningsbara personer som inte är faktureringsskyldiga.

Den som säljer varor eller tjänster måste kunna visa att det faktiskt är denne som har utfärdat fakturan eller att fakturan har utfärdats i säljarens namn och för säljarens räkning. Detta kan säljaren göra genom att registrera fakturan i sin bokföring. Vid självfakturering eller om en tredje person utfärdat fakturan kan detta visas genom styrkande dokument.

Köparen måste kunna visa att en mottagen faktura har utfärdats av säljaren eller av fakturautfärdaren. Köparen ska därför säkerställa att det verkligen är säljaren som anges på fakturan som har sålt varorna eller tjänsterna som fakturan avser.

Fakturor kan lagras både i pappersform och i elektronisk form. Uppgifterna i fakturan ska vara läsbara och oförändrade från tidpunkten för utfärdandet och under hela lagringstiden För elektroniska fakturor är kraven uppfyllda om fakturan kan tillhandahållas inom rimlig tid och utan fördröjning i läsbar form på en skärm eller genom utskrift på papper. Du kan läsa mer om bevarande av fakturor i Rättslig vägledning.

Kontakta oss

Viktiga datum för ditt företag

Här kan du få fram viktiga datum för ditt företag. Då kan du lätt se när du behöver betala in skatter, deklarera eller när du får utbetalningar.

Aktuellt

-

Skatteverkets årsredovisning för 2024 publicerad

Skatteverkets årsredovisning för 2024 är nu beslutad och har överlämnats till re...

-

Skatteverket med i förtroendetopp bland myndigheter

Allmänhetens förtroende för Skatteverket ökar och bland de undersökta myndighete...

-

Skatteverket samordnar nya stora regeringsuppdrag

Regeringen har gett Skatteverket förtroendet att samordna tre stora identitetsre...