Telefonaktiebolaget L M Ericsson

Organisationsnummer 556016-0680

År | Kommentarer |

|---|---|

| A och B-aktierna är noterade på Nasdaq Stockholm (Nordiska listan) |

År | Villkor | 1:a dag exkl. em.rätt/efter split |

|---|---|---|

2008 | S 1:5 (omvänd) | 2/6 |

2004 | 1 omvandlingsrätt: 1 Ericsson A | 8/9 |

2002 | N 1B:1A/B, 3,80 kr | 9/8 |

2000 | S 4:1 | 8/5 |

1998 | F 1:1 | 25/5 |

1995 | N 1:10, kurs 90 kr | 28/9 |

1995 | S 4:1 | 16/6 |

1993 | Kv.lån 1:1 nom.10 kr (=kurs) | 25/5 |

1990 | S 5:1 | 20/9 |

1982 | F 1:2 |

|

1976 | N 1B:6, kurs 75 kr |

|

1976 | F 1B:4 |

|

År | Kommentarer |

|---|---|

2004 | Röstvärdet för B-aktier ändras från 1/1000 röst per aktie till 1/10 röst per aktie. A-aktieägarna får en omvandlingsrätt för varje A-aktie. Denna ger innehavaren rätt till omvandling av en B-aktie till en A-aktie. Anskaffningsutgiften för A-aktier ska fördelas: Ericsson A 95% - Omvandlingsrätterna 5%. För mer info. se SKV M 2004:23. |

Exempel: Försäljning av aktier i Ericsson

Inför deklaration 2017

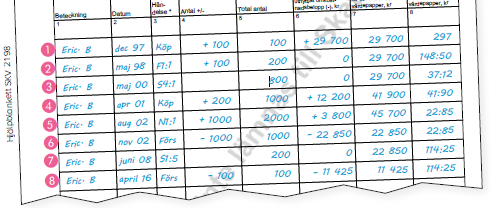

1. Köp

År 1997 köpte Kjell 100 B-aktier i Ericsson för 295 kr per aktie. Det totala omkostnadsbeloppet var (100 × 295 kr) + 200 kr (courtage) = 29 700 kr. Det genomsnittliga omkostnadsbeloppet per aktie blev 297 kr (29 700 kr delat med 100 aktier).

2. Fondemission

År 1998 skedde en fondemission (1:1) i Ericsson. Kjell fick då ytterligare lika många aktier som han hade tidigare utan att betala något för de nya aktierna. Kjell hade därefter 200 aktier. Det totala omkostnadsbeloppet var fortfarande 29 700 kr. Det genomsnittliga omkostnadsbeloppet minskade däremot till 148:50 kr per aktie (29 700 kr delat med 200 aktier).

3. Split

År 2000 skedde en split i Ericsson (4:1) och Kjell hade därefter 800 aktier (4 × 200 aktier). Kjell betalade inget för de splittade aktierna. Det totala omkostnadsbeloppet var fortfarande 29 700 kr. Det genomsnittliga omkostnadsbeloppet minskade till 37:12 kr per aktie (29 700 kr delat med 800 aktier).

4. Köp

År 2001 köpte Kjell ytterligare 200 B-aktier i Ericsson för 60 kr per aktie. Kjell betalade totalt 12 200 kr för de nya aktierna, (200 aktier × 60 kr) + 200 kr (courtage). Det totala omkostnadsbeloppet blev 41 900 kr (29 700 kr + 12 200 kr). Det genomsnittliga omkostnadsbeloppet per aktie blev 41:90 kr (41 900 kr delat med 1 000 aktier).

5. Nyemission

År 2002 skedde en nyemission (1B:1 A/B) i Ericsson till en teckningskurs på 3:80 kr per aktie. Kjell fick 1 000 teckningsrätter. Han valde att köpa 1 000 nya B-aktier för sina teckningsrätter. Kjell betalade 3 800 kr (inget courtage) för de nya aktierna (1 000 aktier × 3:80 kr). Det totala omkostnadsbeloppet blev 45 700 kr (41 900 kr + 3 800 kr). Det genomsnittliga omkostnadsbeloppet per aktie blev 22:85 kr (45 700 kr delat med 2 000 aktier).

6. Försäljning av aktier som Kjell redovisade i deklarationen 2003

Kjell sålde 1 000 B-aktier i Ericsson i november 2002 för 9:50 kr per aktie ([1 000 aktier × 9:50 kr] – courtage 200 kr = 9 300 kr). Han räknade ut att omkostnadsbeloppet enligt genomsnittsmetoden för de 1 000 aktier han sålde var 22 850 kr (1 000 aktier × genomsnittligt omkostnadsbelopp 22:85 kr). Förlusten blev 13 550 kr (9 300 kr – 22 850 kr). Det totala omkostnadsbeloppet sjönk till 22 850 kr (45 700 kr – 22 850 kr). Det genomsnittliga omkostnadsbeloppet per aktie var oförändrat, 22:85 kr (22 850 kr delat med 1 000 aktier).

7. Omvänd split I juni 2008 skedde en omvänd split i Ericsson (1:5) och Kjell hade därefter 200 aktier (1000/5). Det totala omkostnadsbeloppet var fortfarande 22 850 kr. Det genomsnittliga omkostnadsbeloppet ökade till 114:25 kr per aktie (22 850 kr delat med 200 aktier).

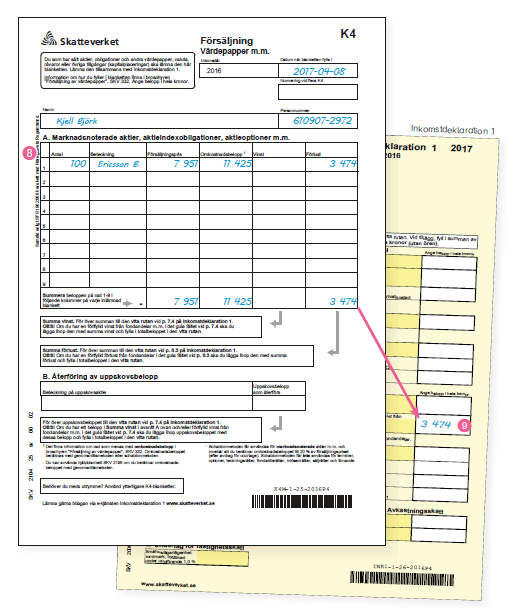

8.Försäljning av aktier som Kjell ska redovisa i deklarationen 2017

I april 2016 sålde Kjell 100 B-aktier i Ericsson för 80 kr per aktie. Försäljningspriset var 7 951 kr ([100 aktier × 80 kr] – courtage 49 kr). Han ska nu dra av omkostnadsbeloppet för aktierna. Han räknar ut att omkostnadsbeloppet enligt genomsnittsmetoden för de 100 aktier han säljer är 11 425 kr (100 aktier × 114:25 kr).

9. Kjell får en förlust på 3 474 kr (7 951 kr – 11 425 kr) som han för över till inkomstdeklarationen (vid punkt 8.3). 70 % av förlusten (2 431 kr) får dras av. Kvoteringen till 70 % görs automatiskt av Skatteverket.

Inför deklaration 2016

1. Köp

År 1997 köpte Kjell 100 B-aktier i Ericsson för 295 kr per aktie. Det totala omkostnadsbeloppet var (100 × 295 kr) + 200 kr (courtage) = 29 700 kr. Det genomsnittliga omkostnadsbeloppet per aktie blev 297 kr (29 700 kr delat med 100 aktier).

2. Fondemission

År 1998 skedde en fondemission (1:1) i Ericsson. Kjell fick då ytterligare lika många aktier som han hade tidigare utan att betala något för de nya aktierna. Kjell hade därefter 200 aktier. Det totala omkostnadsbeloppet var fortfarande 29 700 kr. Det genomsnittliga omkostnadsbeloppet minskade däremot till 148:50 kr per aktie (29 700 kr delat med 200 aktier).

3. Split

År 2000 skedde en split i Ericsson (4:1) och Kjell hade därefter 800 aktier (4 × 200 aktier). Kjell betalade inget för de splittade aktierna. Det totala omkostnadsbeloppet var fortfarande 29 700 kr. Det genomsnittliga omkostnadsbeloppet minskade till 37:12 kr per aktie (29 700 kr delat med 800 aktier).

4. Köp

År 2001 köpte Kjell ytterligare 200 B-aktier i Ericsson för 60 kr per aktie. Kjell betalade totalt 12 200 kr för de nya aktierna, (200 aktier × 60 kr) + 200 kr (courtage). Det totala omkostnadsbeloppet blev 41 900 kr (29 700 kr + 12 200 kr). Det genomsnittliga omkostnadsbeloppet per aktie blev 41:90 kr (41 900 kr delat med 1 000 aktier).

5. Nyemission

År 2002 skedde en nyemission (1B:1 A/B) i Ericsson till en teckningskurs på 3:80 kr per aktie. Kjell fick 1 000 teckningsrätter. Han valde att köpa 1 000 nya B-aktier för sina teckningsrätter. Kjell betalade 3 800 kr (inget courtage) för de nya aktierna (1 000 aktier × 3:80 kr). Det totala omkostnadsbeloppet blev 45 700 kr (41 900 kr + 3 800 kr). Det genomsnittliga omkostnadsbeloppet per aktie blev 22:85 kr (45 700 kr delat med 2 000 aktier).

6. Försäljning av aktier som Kjell redovisade i deklarationen 2003

Kjell sålde 1 000 B-aktier i Ericsson i november 2002 för 9:50 kr per aktie ([1 000 aktier × 9:50 kr] – courtage 200 kr = 9 300 kr). Han räknade ut att omkostnadsbeloppet enligt genomsnittsmetoden för de 1 000 aktier han sålde var 22 850 kr (1 000 aktier × genomsnittligt omkostnadsbelopp 22:85 kr). Förlusten blev 13 550 kr (9 300 kr – 22 850 kr). Det totala omkostnadsbeloppet sjönk till 22 850 kr (45 700 kr – 22 850 kr). Det genomsnittliga omkostnadsbeloppet per aktie var oförändrat, 22:85 kr (22 850 kr delat med 1 000 aktier).

7. Omvänd split I juni 2008 skedde en omvänd split i Ericsson (1:5) och Kjell hade därefter 200 aktier (1000/5). Det totala omkostnadsbeloppet var fortfarande 22 850 kr. Det genomsnittliga omkostnadsbeloppet ökade till 114:25 kr per aktie (22 850 kr delat med 200 aktier).

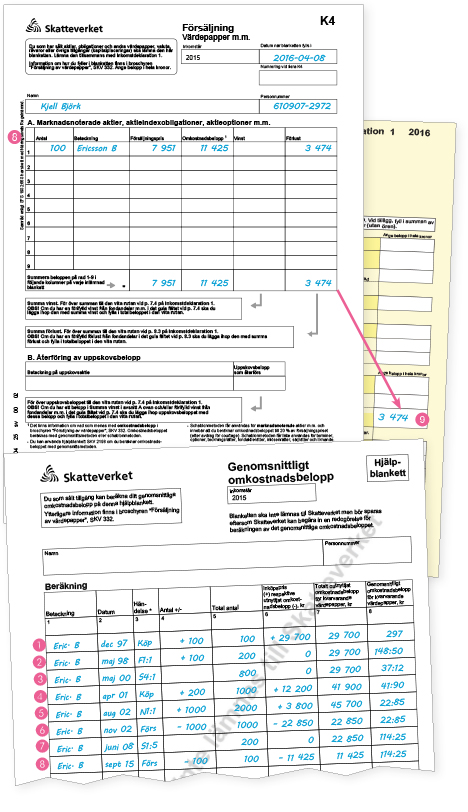

8.Försäljning av aktier som Kjell ska redovisa i deklarationen 2016

I september 2015 sålde Kjell 100 B-aktier i Ericsson för 80 kr per aktie. Försäljningspriset var 7 951 kr ([100 aktier × 80 kr] – courtage 49 kr). Han ska nu dra av omkostnadsbeloppet för aktierna. Han räknar ut att omkostnadsbeloppet enligt genomsnittsmetoden för de 100 aktier han säljer är 11 425 kr (100 aktier × 114:25 kr).

9. Kjell får en förlust på 3 474 kr (7 951 kr – 11 425 kr) som han för över till inkomstdeklarationen (vid punkt 8.3). 70 % av förlusten (2 431 kr) får dras av. Kvoteringen till 70 % görs automatiskt av Skatteverket.

Inför deklaration 2015

1. Köp

År 1997 köpte Kjell 100 B-aktier i Ericsson för 295 kr per aktie. Det totala omkostnadsbeloppet var (100 × 295 kr) + 200 kr (courtage) = 29 700 kr. Det genomsnittliga omkostnadsbeloppet per aktie blev 297 kr (29 700 kr delat med 100 aktier).

2. Fondemission

År 1998 skedde en fondemission (1:1) i Ericsson. Kjell fick då ytterligare lika många aktier som han hade tidigare utan att betala något för de nya aktierna. Kjell hade därefter 200 aktier. Det totala omkostnadsbeloppet var fortfarande 29 700 kr. Det genomsnittliga omkostnadsbeloppet minskade däremot till 148:50 kr per aktie (29 700 kr delat med 200 aktier).

3. Split

År 2000 skedde en split i Ericsson (4:1) och Kjell hade därefter 800 aktier (4 × 200 aktier). Kjell betalade inget för de splittade aktierna. Det totala omkostnadsbeloppet var fortfarande 29 700 kr. Det genomsnittliga omkostnadsbeloppet minskade till 37:12 kr per aktie (29 700 kr delat med 800 aktier).

4. Köp

År 2001 köpte Kjell ytterligare 200 B-aktier i Ericsson för 60 kr per aktie. Kjell betalade totalt 12 200 kr för de nya aktierna, (200 aktier × 60 kr) + 200 kr (courtage). Det totala omkostnadsbeloppet blev 41 900 kr (29 700 kr + 12 200 kr). Det genomsnittliga omkostnadsbeloppet per aktie blev 41:90 kr (41 900 kr delat med 1 000 aktier).

5. Nyemission

År 2002 skedde en nyemission (1B:1 A/B) i Ericsson till en teckningskurs på 3:80 kr per aktie. Kjell fick 1 000 teckningsrätter. Han valde att köpa 1 000 nya B-aktier för sina teckningsrätter. Kjell betalade 3 800 kr (inget courtage) för de nya aktierna (1 000 aktier × 3:80 kr). Det totala omkostnadsbeloppet blev 45 700 kr (41 900 kr + 3 800 kr). Det genomsnittliga omkostnadsbeloppet per aktie blev 22:85 kr (45 700 kr delat med 2 000 aktier).

6. Försäljning av aktier som Kjell redovisade i deklarationen 2003

Kjell sålde 1 000 B-aktier i Ericsson i november 2002 för 9:50 kr per aktie ([1 000 aktier × 9:50 kr] – courtage 200 kr = 9 300 kr). Han räknade ut att omkostnadsbeloppet enligt genomsnittsmetoden för de 1 000 aktier han sålde var 22 850 kr (1 000 aktier × genomsnittligt omkostnadsbelopp 22:85 kr). Förlusten blev 13 550 kr (9 300 kr – 22 850 kr). Det totala omkostnadsbeloppet sjönk till 22 850 kr (45 700 kr – 22 850 kr). Det genomsnittliga omkostnadsbeloppet per aktie var oförändrat, 22:85 kr (22 850 kr delat med 1 000 aktier).

7. I juni 2008 skedde en omvänd split i Ericsson (1:5) och Kjell hade därefter 200 aktier (1000/5). Det totala omkostnadsbeloppet var fortfarande 22 850 kr. Det genomsnittliga omkostnadsbeloppet ökade till 114:25 kr per aktie (22 850 kr delat med 200 aktier).

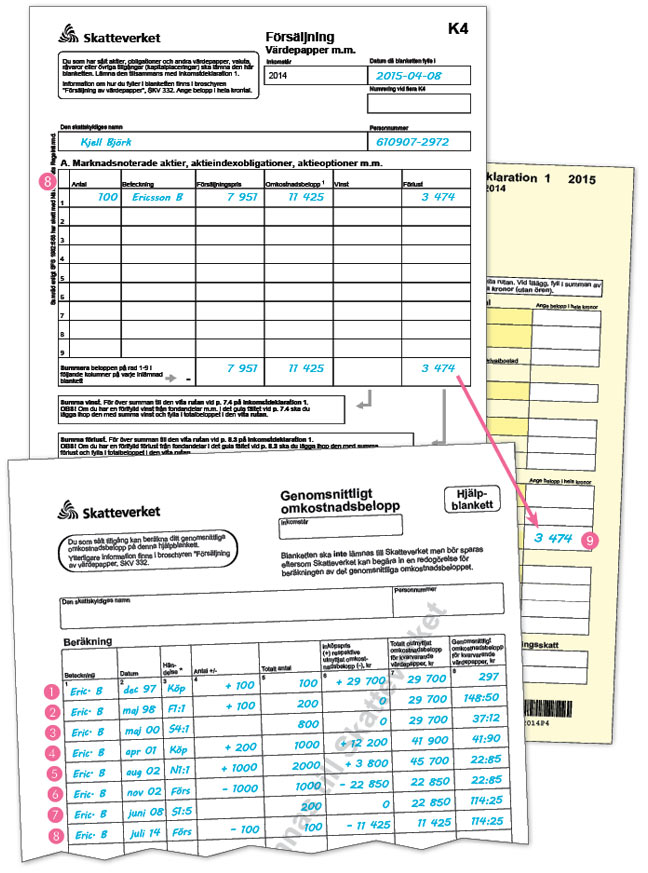

8.Försäljning av aktier som Kjell ska redovisa i deklarationen 2015

I juli 2014 sålde Kjell 100 B-aktier i Ericsson för 80 kr per aktie. Försäljningspriset var 7 951 kr ([100 aktier × 80 kr] – courtage 49 kr). Han ska nu dra av omkostnadsbeloppet för aktierna. Han räknar ut att omkostnadsbeloppet enligt genomsnittsmetoden för de 100 aktier han säljer är 11 425 kr (100 aktier × 114:25 kr).

9. Kjell får en förlust på 3 474 kr (7 951 kr – 11 425 kr) som han för över till inkomstdeklarationen (vid punkt 8.3). 70 % av förlusten (2 431 kr) får dras av. Kvoteringen till 70 % görs automatiskt av Skatteverket.

Exempel tidigare år

År | Exempel |

|---|---|

2014 | |

2013 |

Aktie | Anledning | Nummer |

|---|---|---|

Ericsson | Omvandling | |

|

|

År | Kommentarer |

|---|---|

2008 | Försäljning av överskjutande aktier i samband med den omvända spliten |

| För de aktieägare som på avstämningsdagen inte innehar ett antal aktier av respektive aktieslag som är jämnt delbart med fem, kommer överskjutande aktier av respektive aktieslag att övergå i bolagets ägo. Antalet överskjutande aktier för var och en av aktieägarna kommer aldrig att vara fler än fyra A-aktier respektive fyra B-aktier. De överskjutande aktierna kommer att säljas på bolagets bekostnad via ett värdepappersinstitut på OMX Nordiska Börs Stockholm. Likviden från försäljning av de överskjutande aktierna beräknas betalas ut till de tidigare innehavarna av dessa aktier den 19 juni 2008. Utbetalning kommer att ske till det avkastningskonto som är anslutet till direktregistrerade aktieägares VP-konto. En VP-avi kommer att skickas ut som bekräftelse på betalningen. |

1987 | Anställda i Ericsson hade möjlighet att under 1987 köpa konvertibler för nom. 33 125 kr. Konverteringskurs 265 kr, konvertering t.o.m. 1993. Anskaffningsutgiften efter Split 1990, Split 1995, Fondemission 1998 och Split 2000 samt Omvänd split 2008 blir 8,25 kr (under förutsättning att man inte köpt ytterligare aktier under åren). |