Teknisk beskrivning (1.1.18.1) för arbetsgivardeklaration

Den tekniska beskrivningen innehåller information om hur en datafil med en eller flera arbetsgivardeklarationer på individnivå ska utformas, och hur du gör för att ladda upp och skicka in den till Skatteverket.

Den tekniska beskrivningen är främst till för programvaruföretag och uppgiftslämnare med egna system, som producerar filer med arbetsgivardeklarationer.

Ändringar i version 1.1.18.1 och 1.1.18 Arbetsgivardeklaration

Ändringar i version 1.1.18.1

Regeringen har föreslagit att införa en tillfällig nedsättning av arbetsgivaravgifter på ersättning till personer som vid årets ingång har fyllt 18 men inte 23 år (Proposition 2025/26:66) . Nedsättningen innebär att endast ålderspensionsavgiften och hälften av de övriga avgifterna ska betalas på ersättning upp till 25 000 kronor. På ersättning överstigande 25 000 kronor ska fulla arbetsgivaravgifter betalas (31,42 procent).

Proposition 2025/26:66 (pdf på regeringens webbplats) Länk till annan webbplats.

Riksdagen har beslutat om förändringar i vissa delavgifter inom socialavgifterna från och med januari 2026. Sammantaget innebär detta ingen ändring av den totala avgiftsnivån, men den allmänna löneavgiften höjs till 12,62 procent, samtidigt som vissa delavgifter sänks. För utländska företag utan fast driftställe i Sverige får ändringen däremot betydelse, då deras avgift sänks från 19,8 procent till 18,8 procent.

Riksdagen har även beslutat att växa-stöd inte längre ska hanteras i arbetsgivardeklaration fr.o.m. januari 2026. Beslutet har fattats som ett led i anpassningen av vissa skatte- och avgiftsnedsättningar till EU:s regler om statsstöd. Det innebär att fälten för Växa-stöd tas bort från arbetsgivardeklarationen och att påverkade summeringsregler och kontroller justeras eller tas bort.

Riksdagen har också beslutat att det regionala avdrag som arbetsgivare får göra från arbetsgivaravgifterna anpassas till de villkor som gäller för regionala driftstöd enligt den allmänna gruppundantagsförordningen (GBER). Det innebär att arbetsgivare från och med januari 2026 ska ange om de fått annat driftstöd enligt denna lagstiftning när man redovisar lägre arbetsgivaravgifter pga. reglerna om Regionalt stöd.

Den tekniska beskrivningen är uppdaterad enligt dessa föreslagna och beslutade förändringar. Testtjänsten uppdateras den 11 december 2025.

Ändringar i bilagorna:

- Ålderskategori Alder_5 har lagts till fr.o.m. 202604 för den reducerade avgiften för ungdom 19-23 år, vilket även påverkat Alder_1. Se bilaga Summering och beräkningsregler.

- Internkoder för Alder_5 har lagts till fr.o.m. 202604 och flera beräkningar har justerats för den reducerade avgiften för ungdom 19-23 år. Se bilaga Summering och beräkningsregler.

- Exempelfil 15 som innehåller individuppgifter med flera ålderskategorier har justerats.

- Kontroll s_193 har fått t.o.m.-period och s_203 har lagts tills. Se bilaga Kontroller.

Ändringar i version 1.1.18

Växa-stöd ska inte längre hanteras i arbetsgivardeklarationen fr.o.m. januari 2026. Det föreslår regeringen som ett led i anpassningen av vissa skatte- och avgiftsnedsättningar till EU:s regler om statsstöd (Proposition 2025/26:24 ). Det innebär att fälten för Växa-stöd tas bort från arbetsgivardeklarationen och att påverkade summeringsregler och kontroller justeras eller tas bort.

Proposition 2025/26:24 (regeringen.se) Länk till annan webbplats.

Regeringen har även föreslagit att det regionala avdrag som arbetsgivare får göra från arbetsgivaravgifterna anpassas till de villkor som gäller för regionala driftstöd enligt den allmänna gruppundantagsförordningen (GBER) (Proposition 2025/26:24 ). Det innebär att arbetsgivare från och med januari 2026 ska ange om de fått annat driftstöd enligt denna lagstiftning när man redovisar lägre arbetsgivaravgifter pga. reglerna om Regionalt stöd.

Proposition 2025/26:24 (regeringen.se) Länk till annan webbplats.

Från januari 2026 höjs gränsen för när endast ålderspensionsavgift ska betalas från det år personen fyller 67 år till det år personen fyller 68 år.

Justering har gjorts gällande uppladdning av fil som innehåller frånvarouppgifter för en eller flera redovisningsperioder där första deklaration redan har skickats in. I detta fall får användaren välja på alternativen

- frånvarouppgifterna i filen för den/de redovisningsperioder där förstadeklaration redan har skickats in tas bort automatiskt

- avbryta filuppladdningen.

Detta gäller för filuppladdning inne i e-tjänsten (inte via API) om filuppladdaren är behörig att företräda företaget. Se bilaga Kontroller.

Stycket Filformat, avsnitt 10.3, har uppdaterats.

Regeringens förslag om att införa en tillfällig nedsättning av arbetsgivaravgifter för 19-23-åringar, samt förändrade nivåer för vissa delavgifter inom socialavgifterna, finns inte med i denna version av teknisk beskrivning.

Ändringar i bilagorna:

- Fält FK062, Växa-stöd anställd före 1 maj 2024, och FK063, Växa-stöd anställd efter 30 april 2024, får period t.o.m. 202512. Se bilaga Fältlista.

- Fält FK463, Annat driftstöd, har lagts till fr.o.m. 202601. Se bilaga Fältlista och Struktur XML-dokument.

- Nya kontroller har lagts till och vissa befintliga kontroller har justerats samt i vissa fall avslutats. Se bilaga Kontroller.

- Ålderskategorierna har uppdaterats för 2026, samt utifrån höjningen av gränsen för när endast ålderspensionsavgift ska betalas. Se bilaga Summering och Beräkningsregler.

- Summering och beräkningsregler samt procentsatser har uppdaterats utifrån ändringen avseende växa-stöd. Se bilaga Summering och Beräkningsregler.

- Ny ersättningskod, 311, Statlig lönegaranti, har lagts till. Se bilaga Land- och ersättningskoder.

- Justering av kontroll ba_824 har gjorts. Se bilaga Kontroller

- Exempelfilerna har uppdaterats till år 2026.

Ändringar i bilagorna är listade i respektive bilagas Revisionshistorik, samt markerade med röd text i bilagan.

Teknisk beskrivning

1. Om den tekniska beskrivningen

Denna tekniska beskrivning gäller för arbetsgivardeklarationer på individnivå. Reglerna infördes stegvis från juli 2018 då enbart arbetsgivare inom de branscher som är skyldiga att föra personalliggare och hade fler än 15 anställda, började lämna arbetsgivardeklaration på individnivå (utan att kontrolluppgiftsskyldigheten påverkades). Från och med 1 januari 2019 ska alla som är registrerade som arbetsgivare lämna arbetsgivardeklaration på individnivå och man behöver då inte lämna kontrolluppgift på samma inkomster.

Den tekniska beskrivningen innehåller information om hur en datafil med en eller flera sådana arbetsgivardeklarationer ska utformas, och hur du gör för att ladda upp och skicka in arbetsgivardeklarationerna till Skatteverket. Den tekniska beskrivningen vänder sig främst till programvaruföretag och uppgiftslämnare med egna system, som producerar filer med arbetsgivardeklarationer.

2. Arbetsgivardeklaration på individnivå

Uppgift om ersättning för arbete, löner, förmåner och de flesta andra tjänsteinkomster, och gjorda skatteavdrag ska redovisas på individnivå i arbetsgivardeklarationen. Vissa andra uppgifter ska också lämnas om betalningsmottagaren i arbetsgivardeklarationen, eftersom individuppgifterna, förutom att vara specifikation till arbetsgivardeklarationen, ofta också är underlag för betalningsmottagarens inkomstdeklaration. Kontrolluppgift ska inte lämnas för de inkomster och gjorda skatteavdrag som redovisats på individnivå i arbetsgivardeklarationen.

Redovisning av pension utbetald från försäkringsgivare eller tjänstepensionsinstitut samt utbetalda räntor och utdelningar ska redovisas med sammanlagda belopp för samtliga betalningsmottagare i arbetsgivardeklarationen, och specificeras sedan per betalningsmottagare på kontrolluppgift som bara behöver lämnas en gång om året.

En arbetsgivardeklaration innehåller redovisning på arbetsgivarnivå (huvuduppgift) och redovisning per betalningsmottagare (individuppgift).

3. Uppgift om frånvaro

Från och med den 1 januari 2025 ska arbetsgivare lämna uppgift om den ersättning som redovisas i arbetsgivardeklarationen har påverkats av frånvaro som kan ge rätt till föräldrapenning eller tillfällig föräldrapenning. Uppgifterna ska efter att de har skickats in överföras direkt till Försäkringskassan.

Uppgifter om frånvaro redovisas i en eller flera frånvarouppgifter som skickas in i samband med redovisningsperiodens första deklaration. Frånvarouppgifter hanteras som separat formulär och kommer inte att vara en del av individuppgift eller huvuduppgift.

Frånvarouppgifter kommer precis som individuppgifter och huvuduppgift att kunna sparas och hanteras som utkast i e-tjänstens egna utrymme innan arbetsgivardeklarationen skrivs under och skickas in. Ändring av frånvarouppgifter kan bara göras så länge uppgifterna är sparade som utkast. När uppgifterna har skickats in i samband med Arbetsgivardeklarationen går det inte längre att se eller ändra frånvarouppgifterna i e-tjänsten.

De uppgifter som ska redovisas är datum för frånvaro och för respektive datum vilken typ av frånvaro som avses (frånvaro som kan ge rätt till föräldrapenning eller tillfällig föräldrapenning) och omfattning av frånvaron. Uppgift om vilken arbetsgivarregistrerad och betalningsmottagare som avses samt vilken redovisningsperiod uppgifterna hör till ska också lämnas. Redovisning av frånvaro ska ske samma redovisningsperiod som ersättningen som påverkas av frånvaron redovisas.

4. Inlämning

4.1 Tidpunkter för inlämning av arbetsgivardeklarationer

Arbetsgivardeklaration på individnivå ska lämnas av den som är registrerad som arbetsgivare hos Skatteverket månadsvis, oftast den 12 i månaden efter att ersättningen betalades ut. Exakt information om vilka datum arbetsgivardeklarationerna ska skickas in finns på Skatteverkets webbplats.

Man kan lämna arbetsgivardeklarationen både elektroniskt och på papper.

4.2 Elektronisk inlämning

Arbetsgivardeklaration på individnivå kan lämnas elektroniskt via Skatteverkets e-tjänst, Arbetsgivardeklaration som du når via Mina sidor på Skatteverkets webbplats. En förutsättning för att kunna logga in och använda e-tjänsten är att du har svensk e-legitimation. Vilka funktioner du kommer åt beror på vilken behörighet du har, se vidare avsnitt 5.

Du kan läsa in uppgifter genom att ladda upp en fil eller registrera uppgifterna direkt i e-tjänsten, eller via Skatteverkets API.

En behörig företrädare måste alltid signera arbetsgivardeklarationen i e-tjänsten för att kunna skicka in den elektroniskt. Någon annan än den behöriga företrädaren kan förbereda deklarationen genom att ladda upp eller registrera uppgifter.

Uppgifter som man laddar upp eller registrerar utan att skicka in, lagras i en databas som Skatteverket tillhandahåller. Skatteverket kan inte se det som sparats i det s.k. egna utrymmet, utan kan se uppgifterna först när arbetsgivardeklarationen är signerad och inskickad.

Rättelser och begäran om omprövning görs på samma sätt som när den första deklarationen lämnas, se vidare i avsnitt 8.

4.2.1 Ladda upp filer i e-tjänsten

Framställda filer kan laddas upp i Skatteverkets e-tjänst Arbetsgivardeklaration. Om du är behörig företrädare och den fil du har laddat upp innehåller alla uppgifter som ska finnas med i arbetsgivardeklarationen, och inte innehåller några fel, kan du direkt signera och skicka in den till Skatteverket. Du kan också välja att spara uppgifterna i e-tjänsten för att du, eller någon annan som har behörighet, ska kunna komplettera eller skicka in arbetsgivardeklarationen vid ett senare tillfälle.

Du kan välja att ladda upp flera filer med de uppgifter som ska ingå i arbetsgivardeklarationen, exempelvis genom att ladda upp en fil med en huvuduppgift och en eller flera filer med individuppgifter, innan du skickar in arbetsgivardeklarationen. Du behöver inte ladda upp filerna vid samma tillfälle.

Om filen du laddar upp bara innehåller individuppgifter kan du i e-tjänsten få hjälp med beräkning av arbetsgivaravgifter och summering av avdragen skatt, så att arbetsgivardeklarationen blir komplett.

4.2.2 Registrera i e-tjänsten

I Skatteverkets e-tjänst Arbetsgivardeklaration kan du registrera arbetsgivardeklarationsuppgifter i formulär med inmatningsstöd. Du kan välja att signera och skicka in arbetsgivardeklarationen direkt om du är behörig företrädare och arbetsgivardeklarationen inte innehåller några fel. Även när du använder formuläret kan du spara uppgifterna i e-tjänsten i stället för att skicka in arbetsgivardeklarationen direkt.

Du kan också ändra, eller ta bort, uppgifter som du tidigare har sparat i e-tjänsten, oavsett om du sparade dem genom att registrera uppgifter eller genom att ladda upp en fil. Om du exempelvis har sparat uppgifterna genom att ladda upp en fil kan du justera en eller flera uppgifter från filen. Du kan läsa mer om rättelser och borttag under avsnitt 8.

4.2.3 Läsa in uppgifter via Skatteverkets API

All information om hur du läser in uppgifter via Skatteverkets API hittar du i vår utvecklarportal.

5. Inför inlämning av arbetsgivardeklaration och frånvarouppgifter

5.1 Rätt uppgift för rätt person

Det är viktigt att uppgifterna på individnivå innehåller rätt identitet och rätt belopp eftersom uppgifterna används för betalningsmottagarnas inkomstbeskattning. Betalningsmottagarna tillgodoräknas också avdragen skatt utifrån det som har redovisats på individuppgifterna.

5.2 Information till betalningsmottagaren

När individuppgifterna lämnas till Skatteverket ska motsvarande information lämnas till den som uppgiften avser. Det finns däremot inte något krav i skattelagstiftningen att summerade årsuppgifter ska lämnas till den som uppgifterna gäller.

5.3 Förmåner

När en anställd (betalningsmottagare) haft en förmån (undantag drivmedel vid bilförmån, se nedan) och betalat för den genom nettolöneavdrag ska förmånsvärdet minskas med nettolöneavdraget.. Har den anställda betalat hela förmånen genom nettolöneavdrag så att värdet blir noll (0) så ska det ändå redovisas. Har en anställd till exempel haft en bilförmån värd 3 000 kronor och haft ett nettolöneavdrag på 3 000 kronor ska fältet för bilförmån (SkatteplBilformanUlagAG, FK013) finnas med i filen med värde 0.

5.3.1 Drivmedel vid bilförmån

Förmån av fritt eller delvis fritt drivmedel i samband med bilförmån, DrivmVidBilformanUlagAG, FK018, värderas till marknadsvärdet × 1,2 och det uppräknade värdet ska anges i individuppgiften. Även om den anställda betalat för drivmedelsförmånen genom nettolöneavdrag ska hela det uppräknade förmånsvärdet redovisas i FK018. Nettolöneavdraget ska redovisas i fältet Betalat för drivmedel vid bilförmån, BetForDrivmVidBilformanUlagAG, FK098.

5.4 Ersättningar som inte är underlag för arbetsgivaravgifter eller skatteavdrag

Den som är skyldig att lämna arbetsgivardeklaration kan välja att även redovisa ersättningar som inte utgör underlag för arbetsgivaravgifter eller skatteavdrag, på individnivå, istället för att redovisa dessa ersättningar i en kontrolluppgift.

Detta gäller exempelvis kontant ersättning, och eventuella förmåner, som totalt under året inte uppgår till 1 000 kronor per betalningsmottagare. Ett annat exempel är ersättning som understiger ett halvt prisbasbelopp från idrottsförening till idrottsutövare. Om man valt att redovisa i en arbetsgivardeklaration på individnivå ska uppgiften inte redovisas på kontrolluppgift. Redovisning av denna typ av ersättning i arbetsgivardeklarationen ska göras i fält avsedda för ersättning som inte är underlag för arbetsgivaravgifter, exempelvis KontantErsattningEjUlagSA (FK131), SkatteplOvrigaFormanerEjUlagSA (FK132), SkatteplBilformanEjUlagSA (FK133) m.fl. Om inget skatteavdrag gjorts i dessa fall ska noll (0) redovisas i fältet för avdragen preliminärskatt, AvdrPrelSkatt (FK001).

Om redovisning av avgiftsfri ersättning har gjorts på individnivå kan det senare visa sig att beloppsgränserna för avgiftsplikt uppnås. Arbetsgivaravgifter ska då betalas från första kronan och tidigare gjord redovisning måste justeras. Det finns två alternativ för att justera redovisningen. För att möjliggöra en lösning där all redovisning sker i aktuell redovisningsperiod, har ett nytt fält för justering av tidigare redovisning tillkommit, se alternativ 1 nedan. Observera att alternativ 1 och 2 inte kan kombineras.

Alternativ 1, justering i aktuell redovisningsperiod

Den sammanlagda avgiftspliktiga ersättningen hittills under året redovisas som underlag för arbetsgivaravgifter, i fältet KontantErsattningUlagAG (FK011) eller annat avgiftspliktigt fält.

Det som tidigare under året har redovisats som avgiftsfri ersättning ska redovisas i det nya fältet Avräkning från avgiftsfri ersättning, AvrakningAvgiftsfriErs (FK010).

Fält | Redovisnings | Redovisnings | Redovisnings |

|---|---|---|---|

Utbetalt belopp | 100 kronor | 100 kronor | 1000 kronor |

KontantErsattningEjUlagSA (FK131) | 100 kronor | 100 kronor | - |

KontantErsattningUlagAG (FK011) | - | - | 1200 kronor |

AvrakningAvgiftsfriErs (FK010) | - | - | 200 kronor |

Alternativ 2, justering i tidigare redovisningsperioder

Rättelse av tidigare lämnad arbetsgivardeklaration görs i respektive redovisningsperiod genom att tidigare redovisad avgiftsfri ersättning sänks till noll. Den sammanlagda avgiftspliktiga ersättningen redovisas därefter som underlag för arbetsgivaravgifter i den redovisningsperiod då beloppsgränsen nås.

5.5 Utsändning

Sverige har ingått ett antal konventioner om social trygghet med andra länder och territorier. Konventionerna med Kanada, USA, Indien, Sydkorea, Quebec och Filippinerna skiljer sig från övriga då de bara reglerar delar av socialförsäkringen. Den som sänder ut en anställd till eller från något av dessa länder ska redovisa detta i fältet SocialforsakringskonventionMed (FK305). I bilagan Interna koder, fliken Socialförsäkringskonventioner, finns en tabell där du kan se vilken kod som ska användas för respektive land.

5.6 Frånvarouppgifter

Frånvarouppgifter ska lämnas per betalningsmottagare, datum och typ av frånvaro. Har en betalningsmottagare varit frånvarande som kan ge rätt till föräldrapenning eller tillfällig föräldrapenning flera dagar ska flera frånvarouppgifter lämnas för respektive datum och typ av frånvaro.

Frånvaro ska redovisas samma redovisningsperiod som ersättningen som påverkas av frånvaron redovisas. Det innebär att om ersättning i januari har påverkats av frånvaro så ska frånvaro redovisas i samband med arbetsgivardeklaration för redovisningsperiod januari.

Exempel 1:

En betalningsmottagare har varit frånvarande som kan ge rätt till tillfällig föräldrapenning två dagar, 2025-03-17 (frånvarande 100%) och 2025-03-21 (frånvarande 75%) under en månad. Påverkan på ersättning i april 2025. I detta fall ska två separata frånvarouppgifter lämnas:

- Frånvarodatum: 2025-03-17

- Typ av frånvaro: Tillfällig föräldrapenning

- Omfattning av frånvaro: frånvaro 100%

- Redovisningsperiod: 202504

- Frånvarodatum: 2025-03-21

- Typ av frånvaro: Tillfällig föräldrapenning

- Omfattning av frånvaro: frånvaro 75%

- Redovisningsperiod: 202504

Exempel 2:

En betalningsmottagare har varit frånvarande som kan ge rätt till tillfällig föräldrapenning en dag (2025-02-11, frånvarande 4h) och föräldrapenning två dagar (2025-02-27 och 2025-02-28, frånvarande 8h per dag) under en månad. Påverkan på ersättning i mars 2025. I detta fall ska tre separata frånvarouppgifter lämnas:

- Frånvarodatum: 2025-02-11

- Typ av frånvaro: Tillfällig föräldrapenning

- Omfattning av frånvaro: frånvaro 4h

- Redovisningsperiod: 202503

- Frånvarodatum: 2025-02-27

- Typ av frånvaro: Föräldrapenning

- Omfattning av frånvaro: frånvaro 8h

- Redovisningsperiod: 202503

- Frånvarodatum: 2025-02-28

- Typ av frånvaro: Föräldrapenning

- Omfattning av frånvaro: frånvaro 8h

- Redovisningsperiod: 202503

6. Behörigheter

I det här avsnittet beskrivs i vilka fall användaren behöver ha särskild behörighet för att använda e-tjänsterna Testa arbetsgivardeklaration och Arbetsgivardeklaration. Om det behövs särskild behörighet kan en behörig firmatecknare eller vd anmäla detta till Skatteverket via e-tjänsten Ombud och behörigheter eller på en pappersblankett. Följande behörighetsroller finns:

- Läsombud

- Registreringsombud

- Deklarationsombud

6.1 Testtjänsten

Skatteverkets testtjänst Testa arbetsgivardeklaration kräver ingen inloggning. Därför behöver du varken ha registrerad behörighet eller e-legitimation. för att testa en fil.

6.2 Fillämnare

För att ladda upp och spara en fil i e-tjänsten måste du kunna identifiera dig med e-legitimation, men du behöver inte ha någon registrerad behörighet hos Skatteverket.

6.3 Läsombud

Behörigheten Läsombud ger dig möjlighet att se de arbetsgivardeklarationer som är inskickade till Skatteverket. Denna behörighet ger inte möjlighet att se uppgifter som är sparade i e-tjänsten utan att ha skickats in. Som läsombud kan du inte heller ändra uppgifter eller signera och skicka in en arbetsgivardeklaration till Skatteverket.

6.4 Registreringsombud arbetsgivardeklaration

Registreringsombud arbetsgivardeklaration är en ny behörighetsroll. Den kan anmälas av behörig firmatecknare eller vd i e-tjänsten Ombud och behörigheter eller via pappersblankett. Det går att anmäla Registreringsombud arbetsgivardeklaration från mars 2018.

Du som har tilldelats behörigheten Registreringsombud kan, utöver att ladda upp filer och spara uppgifterna i e-tjänsten, registrera och ändra sparade uppgifter. Som registreringsombud har du inte behörighet att signera och skicka in arbetsgivardeklarationen till Skatteverket.

6.5 Deklarationsombud

Den som är deklarationsombud för en person eller ett företag har rätt att lämna deklarationer, till exempel arbetsgivardeklaration, för person eller företag som är arbetsgivarregistrerad. Som deklarationsombud kan man göra samma saker som en behörig firmatecknare (se punkt 5.6).

Man kan välja att begränsa ett deklarationsombuds behörighet så att ombudet inte har tillgång till arbetsgivardeklarationens individuppgifter, men ändå rätt att skicka in arbetsgivardeklarationen.

6.6 Behörig företrädare

Personen själv, en behörig firmatecknare, eller ett deklarationsombud, har full behörighet och kan, utöver att ladda upp filer och spara uppgifterna i e-tjänsten:

- läsa, registrera och ändra sparade uppgifter i e-tjänsten

- läsa uppgifter som är inskickade till Skatteverket

- skicka in arbetsgivardeklarationer till Skatteverket.

7. Kontrollresultat, rapport och kvittens

Uppgifter som laddas upp eller registreras i e-tjänsten genomgår ett antal kontroller per arbetsgivarregistrerad och redovisningsperiod. Vi kontrollerar uppgifterna både i testtjänsten och i e-tjänsten. Dessa kontroller kan resultera i två olika feltyper:

- Avvisande fel

Uppgifter som innehåller avvisande fel, exempelvis schemavalideringsfel, kan vi inte ta emot. Det går inte att ladda upp en fil med avvisande fel och uppgifterna i filen kan inte heller sparas i e-tjänsten. - Stoppande fel

Uppgifter som innehåller stoppande fel, exempelvis motstridiga eller saknade uppgifter, går att spara i e-tjänsten. Felen måste rättas innan det går att skicka in arbetsgivardeklarationen till Skatteverket.

Uppgifterna genomgår även en så kallad rimlighetskontroll. Kontrollen slår ut om exempelvis ett eller flera belopp är orimligt höga. Detta behöver inte betyda att uppgifterna är felaktiga, men de bör kontrolleras innan arbetsgivardeklarationen skickas in. Det går i dessa fall att skicka in arbetsgivardeklarationen utan att uppgifterna har ändrats.

Mer information om kontroller finns i avsnitt 11.6 och bilagan Kontroller.

7.1 Testtjänst Testa arbetsgivardeklaration

I Skatteverkets testtjänst Testa arbetsgivardeklaration kan du testa om din fil är framställd enligt anvisningarna i den här beskrivningen. Det är bara innehållet i filen som kontrolleras. Om du testar en fil som bara innehåller individuppgifter kan sambandskontroller mellan formulär som kräver att filen innehåller uppgifter på både arbetsgivar- och individnivå inte göras.

När du testar en fil får du en rapport om resultatet av testet. Av rapporten framgår om filen är godkänd eller om några fel påträffats och vilka fel den i så fall innehåller. Du kan spara och skriva ut rapporten. Om filen har fel format eller är för stor för att kunna testas får du ett felmeddelande om detta.

7.2 Elektronisk inlämning

I Skatteverkets e-tjänst Arbetsgivardeklaration kan du ladda upp filer, registrera uppgifter samt skriva under och skicka in arbetsgivardeklarationer och frånvarouppgifter. Här kontrolleras filen också mot vissa uppgifter hos Skatteverket, till exempel om arbetsgivarregistrerad i filen är arbetsgivarregistrerad för den eller de perioder uppgifterna i filen avser. Om uppgifterna innehåller fel får du en rapport som innehåller detaljerad information om felen. Detaljeringsgraden är beroende på din behörighet.. Det går också att spara uppgifter i e-tjänsten innan du skickar in arbetsgivardeklarationen om du, eller någon annan, vill komplettera eller ändra underlaget vid ett senare tillfälle. Du kan läsa mer om detta i avsnitt 3.

När du har skrivit under och skickat in en arbetsgivardeklaration till Skatteverket bekräftar vi att vi har tagit emot den med en elektronisk kvittens. Kvittensen intygar att Skatteverket har tagit emot arbetsgivardeklarationen.

8. Filens innehåll

En arbetsgivardeklaration består av en huvuduppgift som innehåller uppgifter på arbetsgivarnivå, och en eller flera individuppgifter som innehåller uppgifter om betalningsmottagare. Samtliga belopp ska redovisas i heltal, se Skatteverkets ställningstagande publicerat den 8 juni 2017:

I samband med arbetsgivardeklarationen ska även uppgift om frånvaro skickas in.

När man laddar upp fil i e-tjänsten kan den bestå av underlag både på arbetsgivar- och på individnivå (individ- och/eller frånvarouppgifter), men den kan även innehålla uppgifter på bara en av dessa nivåer.

Filen kan bestå av enbart individuppgifter, enbart huvuduppgifter, enbart frånvarouppgifter eller en blandning av dessa, exempelvis en huvuduppgift och flera individ- och frånvarouppgifter. Detta innebär att man kan välja om man exempelvis vill inkludera frånvarouppgifter i filer med individuppgifter och/eller huvuduppgift eller att hålla frånvarouppgifter helt separat i egna filer.

8.1 Obligatoriska fält

Arbetsgivardeklarationen består av ett antal fält där uppgifter ska redovisas. Några av dessa fält är obligatoriska och måste vara ifyllda för att man ska kunna ladda upp filen. Mer information finns i bilagan Struktur, XML-dokument.

8.1.1 Redovisningsperiod

RedovisningsPeriod (FK006) måste alltid vara ifyllt på alla huvud- och individuppgifter.

8.1.2 Arbetsgivarregistrerad

Den arbetsgivarregistrerades person-, samordnings- eller organisationsnummer, AgRegistreradId (FK201), måste vara ifyllt på alla huvud- och individuppgifter.

8.1.3 Specifikationsnummer

Specifikationsnummer (FK570) måste alltid vara ifyllt på individuppgiften, även om du bara lämnar en individuppgift per betalningsmottagare. Det får inte finnas flera individuppgifter med samma specifikationsnummer för en och samma betalningsmottagare, redovisningsperiod och arbetsgivarregistrerad.

Vid rättelser eller borttag ska individuppgiften ha samma specifikationsnummer som den ursprungliga, annars läggs den till som en ytterligare individuppgift för betalningsmottagaren. Om du lämnar en individuppgift med samma specifikationsnummer för en och samma betalningsmottagare, redovisningsperiod och arbetsgivarregistrerad ersätter den lämnade uppgiften däremot en tidigare lämnad uppgift med samma identifikatorer om det finns en sådan uppgift. Rättelser och borttag beskrivs ytterligare i avsnitt 8.

8.2 Huvuduppgift

I huvuduppgiften redovisas uppgifter på arbetsgivarnivå, till exempel summa arbetsgivaravgifter och särskild löneskatt på förvärvsinkomster, och summa skatteavdrag. Här redovisas också underlag och särskild löneskatt på förvärvsinkomster på avsättning till vinstandelsstiftelse samt underlag och avdrag för såväl regionalt stöd som forskning och utveckling.

Mer information om hur Skatteverket beräknar summa arbetsgivaravgifter och särskild löneskatt på förvärvsinkomster samt summa avdragen skatt, finns i avsnitt 11.7, bilagan Summering och beräkningsregler samt i Skatteverkets ställningstagande den 8 juni 2017:

Utbetald pension från försäkringsgivare eller tjänstepensionsinstitut ska redovisas i en årlig kontrolluppgift. Det sammanlagda underlaget för skatteavdrag och det sammanlagda skatteavdraget för samtliga betalningsmottagare ska redovisas i arbetsgivardeklarationens huvuduppgift. Någon redovisning per betalningsmottagare ska inte ske i arbetsgivardeklarationen. Detsamma gäller för underlag för skatteavdrag och gjorda skatteavdrag avseende ränta och utdelning.

Uppgift om sjuklönekostnad inklusive arbetsgivaravgifter ska också fyllas i på huvuduppgiften för redovisningsperioder 201807–202406. I de fall det arbetsgivarregistrerade företaget saknar fast driftställe i Sverige ska även uppgift om detta fyllas i på huvuduppgiften.

8.3 Individuppgift

Arbetsgivardeklarationens individuppgift ska innehålla uppgifter för respektive betalningsmottagare. Här redovisas bland annat löner, förmåner och andra ersättningar samt, skatteavdrag. Vissa uppgifter som saknar betydelse för beräkningen av arbetsgivaravgift ska ändå fyllas i på individuppgiften, exempelvis kostnadsersättningar samt uppgifter som hör till sjöinkomst, eftersom de är underlag för betalningsmottagarens inkomstbeskattning.

8.3.1 Identitet

För att en fil med individuppgifter ska kunna laddas upp krävs att betalningsmottagarens identitet redovisats i något av fälten BetalningsmottagarId (FK215), Fodelsetid (FK222) eller AnnatId (FK224). Om inget av dessa fält är ifyllt kommer filen varken kunna laddas upp eller skickas in till Skatteverket.

BetalningsmottagarId (FK215) ska fyllas i med person- eller samordningsnummer för fysiska personer och organisationsnummer för juridiska personer.

Om en person med samordningsnummer får ett personnummer eller om en person byter personnummer under redovisningsperioden ska redovisning ske enbart på det nya numret oavsett när under perioden det nya personnumret tilldelats. Man behöver inte gå tillbaka och ändra identitet på redan inskickade uppgifter.

Om den som individuppgiften gäller är en fysisk person och personnummer eller samordningsnummer saknas måste följande uppgifter vara ifyllda:

- Fodelsetid (FK222)

- Fornamn (FK216)

- Efternamn (FK217)

- Adressuppgifter

- Gatuadress (FK218), Postnummer (FK219) och Postort (FK220) eller

- FriAdress (FK230) och LandskodPostort (FK221)

- Fodelseort (FK077), LandskodFodelseort (FK078) och LandskodMedborgare (FK081)

Fodelsetid (FK222) ska vara konstruerat så att det börjar med personens födelsedatum följt av 3 valfria siffror (ÅÅÅÅMMDDnnn). För exempelvis en person som är född 4 juni 1989 och som saknar person- och samordningsnummer, kan du fylla i 19890604001. De tre valfria siffrorna kan man till exempel använda för att hålla isär personer som saknar personnummer som man lämnar individuppgift för och som är födda samma datum.

Återanvänd uppgifterna i fältet Fodelsetid (FK222) på alla individuppgifter som den som är arbetsgivarregistrerad lämnar för den personen, så länge det saknas personnummer eller samordningsnummer. Så snart person- eller samordningsnummer tilldelas ska det användas. Det nya numret ska alltid användas för hela redovisningsperioden då det tilldelats. Man behöver inte gå tillbaka och ändra identitet på redan inskickade uppgifter i samband med tilldelning av person- och samordningsnummer.

För adresser som inte passar in i strukturen med gata, postnummer och postort kan fältet FriAdress (FK230) användas. LandskodPostort (FK221) måste alltid fyllas i tillsammans med fri adress. Fälten Gatuadress (FK218), Postnummer (FK219), Postort (FK220) kan fyllas i tillsammans med FriAdress (FK230).

Om uppgift om födelsetid saknas ska man använda fältet AnnatId (FK224), kombinerat med namn och adressuppgifter enligt ovan. Använder man AnnatId för mer än en person i en redovisningsperiod för en arbetsgivarregistrerad, måste varje person ha ett unikt AnnatId.

Om man lämnar en individuppgift för en utländsk juridisk person, som varken har ett svenskt organisations- eller registreringsnummer, ska man fylla i AnnatId (FK224) i stället för Fodelsetid (FK222). Fältet kan lämpligen innehålla den juridiska personens utländska organisationsnummer.

Om AnnatId (FK224) anges för en juridisk person måste man även fylla i följande uppgifter:

- OrgNamn (FK226)

- Gatuadress (FK218), Postnummer (FK219) och Postort (FK220) eller

- FriAdress (FK230) och LandskodPostort (FK221)

I fältet Utländskt skatteregistreringsnummer - TIN (FK252) ska uppgift om utländskt skatteregistreringsnummer (TIN) lämnas om sådant finns, både om person-, samordnings-, eller organisationsnummer finns eller om det saknas.

Om det finns uppgift om en utländsk adress i bosättnings-/hemvistlandet så är det den utländska adressen som bör fyllas i, i fälten:

- Fornamn (FK216), för fysisk person

- Efternamn (FK217), för fysisk person

- OrgNamn (FK226), för juridisk person

- Gatuadress (FK218), Postnummer (FK219) och Postort (FK220) eller

- FriAdress (FK230) och LandskodPostort (FK221)

8.3.2 Skattefälten

På individuppgiften finns det sju skattefält. För att kunna skicka in en arbetsgivardeklaration med individuppgifter måste precis ett (1) skattefält vara ifyllt på respektive individuppgift. De skattefält som finns är:

- AvdrPrelSkatt (FK001)

- AvdrSkattSINK (FK274)

- AvdrSkattASINK (FK275)

- SkattebefrEnlAvtal (FK114)

- EjskatteavdragEjbeskattningSv (FK276)

- Lokalanstalld (FK253)

- AmbassadanstISvMAvtal (FK094)

Beskrivning av respektive fält finns i bilagan Fältlista. Vilket skattefält som ska användas beror på om man har dragit av skatt eller inte, vilken typ av skatt man i så fall har dragit av eller anledningen till att man inte har gjort något skatteavdrag. På varje individuppgift ska ett (1) av ovanstående sju fält fyllas i med antingen ett belopp eller en kryssmarkering. Om ett beloppsfält ska användas men något skatteavdrag inte gjorts, ska noll (0) redovisas i beloppsfältet.

Utländska företag utan fast driftställe i Sverige ska inte göra skatteavdrag och ska därför inte fylla i något av skattefälten.

Om en betalningsmottagare har fått inkomster som omfattas av olika regler för skatteavdrag under en och samma redovisningsperiod ska man lämna en individuppgift per skattefält. Detta kan exempelvis bli aktuellt vid inkomst där man har gjort skatteavdrag för en del av redovisningsperioden men resterande del omfattas av beslut om att man inte ska göra skatteavdrag. För att individuppgifterna inte ska ersätta varandra är det viktigt att de har olika specifikationsnummer.

8.4 Frånvarouppgift

Frånvarouppgifter ska lämnas per betalningsmottagare, datum och frånvarotyp. Redovisning av frånvaro ska göras den redovisningsperiod som ersättning till betalningsmottagaren påverkats av frånvaron. Har en betalningsmottagare varit frånvarande som kan ge rätt till föräldrapenning eller tillfällig föräldrapenning flera dagar ska flera frånvarouppgifter lämnas för respektive datum och typ.

Frånvarouppgift redovisas på individnivå och ska innehålla uppgift om:

- Arbetsgivarens person- samordnings- eller organisationsnummer (FK201)

- Redovisningsperiod (FK006)

- Betalningsmottagarens person- eller samordningsnummer (FK215)

- Frånvarodatum (FK821)

- Specifikationsnummer för frånvarouppgiften (FK822)

- Typ av frånvaro, föräldrapenning eller tillfällig föräldrapenning (FK823)

- Omfattning av frånvaro i procent eller timmar (FK824 – FK827)

Frånvarons omfattning kan redovisas i procent eller timmar. Man kan välja att ange något av omfattningsalternativen, det vill säga bara procent eller bara timmar, eller att kombinera alternativen och ange både procent och timmar.

Vill man att en frånvarouppgift som finns sparad som utkast i det egna utrymmet inte längre ska finnas med i utkastet så kan man antingen välja att ta bort uppgiften från utkastet direkt i den manuella e-tjänsten eller att ta bort uppgiften genom att ladda upp en fil som innehåller en frånvarouppgift med samma identifikatorer samt med en borttagsmarkering (FK820).

När frånvarouppgiften med borttagsmarkering kommer in till det egna utrymmet så kommer den tidigare sparade frånvarouppgiften (och uppgiften med borttagsmarkering) att tas bort från utkastet. Frånvarouppgift med borttagsmarkering skickas inte in till Skatteverket när uppgifterna skrivs under och skickas in.

8.5 Kontaktuppgifter för uppgiftslämnare

I den del av filen som heter Blankettgemensamt kan du lämna uppgifter om kontaktperson för den eller de arbetsgivarregistrerade som filen innehåller. I större organisationer kan det finnas olika kontaktpersoner för olika delar av verksamheten och därför kan du lämna kontaktuppgifter till flera personer för varje arbetsgivarregistrerad. Det finns även möjlighet att specificera sakområde för respektive kontaktperson.

Blankettgemensamt är en obligatorisk del av en fil som laddas upp i e-tjänsten. Det finns inte något krav på att delen Blankettgemensamt måste innehålla kontaktuppgift(er). Observera dock att om filen innehåller kontaktpersoner för en eller flera arbetsgivare, krävs det att filen ska innehålla huvuduppgift eller individuppgift för samtliga arbetsgivare som det finns kontaktuppgifter för. Om inte detta uppfylls blir det ett avvisande fel och filen kan inte laddas upp.

Kontaktuppgifter kan sparas i e-tjänsten antingen genom uppladdning av en fil som innehåller kontaktuppgifter, eller genom registrering av kontaktuppgiften direkt i e-tjänstens formulär. Sparad kontaktuppgift(er) finns kvar för kommande redovisningsperioder. I e-tjänsten är det möjligt att lägga till och spara en eller flera nya kontaktuppgifter, samt att ändra och ta bort sparade kontaktuppgifter.

9. Rättelser och borttag

Om du behöver rätta eller ta bort uppgifter ska du göra det så snart du har möjlighet. Du kan göra ändringar på både arbetsgivar- och individnivå, eller bara på en av dessa beroende på vad ändringen gäller. Exempelvis kan det bli aktuellt att ändra enbart på arbetsgivarnivå om man upptäcker fel i underlag och avdrag för regionalt stöd. Se även Skatteverkets ställningstagande den 8 juni 2017:

Om en ändring eller ett borttag innebär att de totala skatter och arbetsgivaravgifter som du ska betala ändras kommer Skatteverket att fatta ett omprövningsbeslut.

9.1 Rättelse av individuppgift

Om du behöver rätta en individuppgift kan du exempelvis göra detta genom att ladda upp en fil med rättade individuppgifter och skicka in en ny arbetsgivardeklaration till Skatteverket. Det är viktigt att rättningar av individuppgifter sker snarast eftersom individuppgifterna också används av andra myndigheter och till exempel kan påverka individens rätt till vissa bidrag även under inkomståret.

Det är viktigt att den nya rättade individuppgiften har samma Specifikationsnummer (FK570), RedovisningsPeriod (FK006) och BetalningsmottagarId (FK215)/Fodelsetid (FK222)/AnnatId (FK224), som den ursprungliga felaktiga uppgiften. Den nya individuppgiften kommer då att ersätta den ursprungliga uppgiften, vilket innebär att du inte behöver skicka in någon borttagsuppgift.

Om du har lämnat en individuppgift för fel person måste du ta bort den felaktiga individuppgiften, se avsnitt 8.2, och skicka in en helt ny individuppgift med rätt BetalningsmottagarId (FK215)/Fodelsetid (FK222)/AnnatId (FK224).

9.2 Ta bort en inlämnad individuppgift

Om du vill ta bort en tidigare inskickad individuppgift, utan att ersätta den med en ny för samma period, måste du lämna en borttagsuppgift. I borttagsuppgiften ska du enbart fylla i följande fält:

- Borttag (FK205)

- AgRegistreradId (FK201)

- RedovisningsPeriod (FK006)

- Specifikationsnummer (FK570)

- BetalningsmottagarId (FK215)/Fodelsetid (FK222)/AnnatId (FK224)

Observera att dessa uppgifter, förutom Borttag (FK205), måste stämma överens med de uppgifter som lämnats på den individuppgift som ska tas bort.

Om du vill ta bort samtliga uppgifter från en fil som har laddats upp i e-tjänsten och sparats som utkast men ännu inte skickats in till Skatteverket, kan du göra det direkt i e-tjänsten.

9.3 Frånvarouppgifter

Det föreligger inte någon skyldighet att ändra en felaktig uppgift om frånvaro för en viss betalningsmottagare som har lämnats i samband med en arbetsgivardeklaration eller att genom tillägg lämna en uppgift som saknas. Detta innebär att redovisning av frånvarouppgifter ska ske i samband med att första deklarationen för en redovisningsperiod skickas in.

Om det efter att arbetsgivardeklarationen har skickats in upptäcks att en eller flera frånvarouppgifter som skickats in i samband med en arbetsgivardeklaration är felaktiga eller att frånvarouppgifter saknas för en eller flera betalningsmottagare så kommer rättelse eller komplettering inte kunna göras till Skatteverket.

Ändrade eller tillagda frånvarouppgifter kommer inte kunna skickas in i samband med rättelse av en arbetsgivardeklaration och ska heller inte skickas in i samband med arbetsgivardeklaration för en senare redovisningsperiod.

10. Tekniska förutsättningar och test av XML-filer

Detta avsnitt beskriver innehåll, uppbyggnad och struktur för godkända XML-filer med arbetsgivardeklarationer på individnivå.

Följande begrepp används i avsnittet:

- XML = eXtensible Markup Language. En standard för strukturerad textbaserad representation av information.

- XML-Schema (schema) = Samling med regler som beskriver tillåten syntax och grammatik i ett XML-dokument. En schemafil har filändelsen .xsd.

- Encoding, UTF-8 = Teckenkodning är ett sätt att representera en vald uppsättning tecken som används när man vill lagra eller överföra text tekniskt. UTF-8 är en standard som låter datorer hantera text som är skriven i världens alla skriftsystem.

10.1 Validering mot XML-schema

XML-filer valideras mot ett XML-schema som finns publicerat på Skatteverkets schemalager. Schemats filstruktur är uppbyggt enligt nedanstående struktur (där 9.9 markerar den aktuella schemaversionen):

Efter att schemavalideringen är godkänd kontrolleras XML-filen ytterligare mot de verksamhetsregler som redovisas i bilagan Kontroller.

10.2 Maxstorlek på filer

Maxstorlek på filer är för:

- Testtjänst – 100 MB

- Filöverföringstjänst – 500 MB

- Öppet API – 300 MB

Om filen är mindre än ovan angivna maxstorlekar, men innehåller ett stort antal arbetsgivardeklarationer, kan även det leda till att filen inte går att ladda upp eller testa. I testtjänsten och i tjänsten Arbetsgivardeklaration kan man därför endast ladda upp filer som innehåller maximalt 1 000 unika arbetsgivardeklarationer, sett till Arbetsgivare och period. Ett felmeddelande visas vid försök att ladda upp en fil som innehåller fler än 1 000 arbetsgivardeklarationer.

Om du har filer som innehåller fler än 1 000 arbetsgivardeklarationer och/eller är större än maxstorleken kan du dela upp filen. På det sättet kan du testa eller överföra dina uppgifter även om din totala volym är större än maxstorleken för enskilda filer. Begränsningen av filstorleken gäller enbart vid test av fil och vid uppladdning till tjänsten. Vid signering och inlämning av arbetsgivardeklarationen finns inga begränsningar.

10.3 Filformat

För filer gäller följande förutsättningar:

- Filformatet är XML.

- Tecken-encoding för filen är UTF-8 (åtta-bitars Unicode transformationsformat) med eller utan byte order mark (BOM).

- Filnamn är valfritt, max antal tecken i namnet 256.

I XML är följande tre tecken inte tillåtna som värden utan ska ersättas med en kombination av andra tecken:

- & ersätts med &

- ' ersätts med '

- " ersätts med "

Följande tecken är inte tillåtna som värde i fält:

- <

- >

10.4 Prefix

Eftersom XML-schemat består av två XSD-filer (instans-schema och komponent-schema) använder vi enligt XML-standard så kallade namnrymder för att undvika eventuella namnkollisioner av element mellan XSD-filerna. Du måste namnge minst en av dessa två namnrymder för att kunna skilja dem åt. Det gör du genom att använda önskat prefix framför de element som finns inom önskad namnrymd. Vi rekommenderar att man sätter en namnrymd för instans-schemat vilket då innebär att man i XML-filen endast behöver sätta ett prefix framför elementet Skatteverket. Använd gärna prefixet root vilket då ger root:Skatteverket.

Använder man en satt namnrymd för instans-schemat medför det att man sedan kan välja om man vill ha en satt namnrymd eller inte för komponent-schemat. Därmed tvingas man inte sätta prefix för alla resterande element i XML-filen.

I bilagan Exempelfiler kan du se hur detta kan se ut.

10.5 Filinnehåll

Filen är indelad i tre huvuddelar. Filen kan innehålla deklarationer och kontaktinformation från flera arbetsgivarregistrerade och flera redovisningsperioder.

XML-filen är uppdelad i:

- avsändarinformation

- blankettgemensam information

- en till flera huvuduppgifter och/eller individuppgifter och/eller

- en till flera frånvarouppgifter.

Mer information finns i bilagan Struktur, XML-dokument.

10.6 XML-schemaförändringar

Schemat för XML-filer som kan laddas upp till tjänsten för arbetsgivardeklarationen har versionsnummer. Nuvarande schema har versionsnummer 1.1. När förändringar görs som gör schemat mer ”generöst”, till exempel om fält tillkommer, ändras inte versionsnumret. Med att schemat görs ”mer generöst” menas att filer som konstrueras utifrån schemat innan förändringen fortfarande alltid kommer kunna laddas upp. Allt som tidigare tillåtits tillåts även fortsättningsvis.

Så snart en förändring sker som innebär att filer som konstrueras utifrån schemat innan förändringen kanske inte längre validerar, till exempel att ett fälts fälttyp tillåter färre tecken, kommer en ny schemaversion med nytt versionsnummer att skapas.

11. XML-struktur

I detta avsnitt beskriver vi vilka termer som ingår i den elektroniska redovisningen av arbetsgivardeklarationer med individuppgifter.

XML-schemat, och därmed också XML-dokumentet, är uppbyggt utifrån uppgifterna i den här beskrivningen.

Mer information om struktur för filinnehåll finns i bilagan Struktur, XML-dokument.

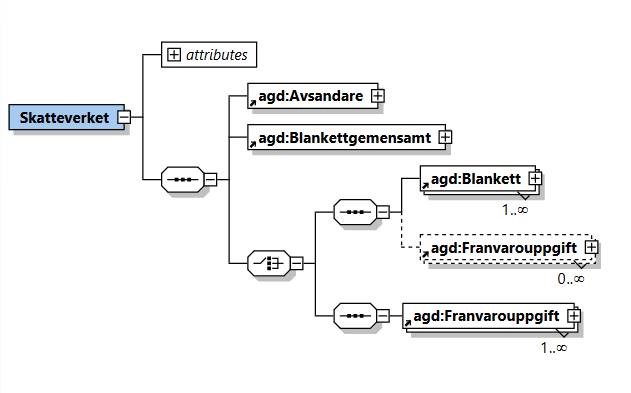

11.1 Övergripande struktur

Nedanstående bild visar den övergripande strukturen för elektronisk redovisning av arbetsgivardeklaration på individnivå. Rotelementets, ”Skatteverket”, attribut ”omrade” ska sättas till ”Arbetsgivardeklaration”.

11.2 Attribut

Avsnittet beskriver de olika attribut som ska anges för vissa element i filen.

11.2.1 Attributet ”omrade” på elementet ”Skatteverket”

Attributet är obligatoriskt och ska vara ”Arbetsgivardeklaration”.

11.2.2 Attributet ”faltkod” på de olika dataelementen

Attributet ”faltkod” är obligatorisk och fast, och ska vara den fältkod som finns på motsvarande formulärblankett inom arbetsgivardeklaration på individnivå. Kopplingen mellan formulär och fältkod framgår av bilagan Fältlista.

11.3 Värdemängder

Värdemängderna framgår av bilagan Fältlista, fliken Fälttyp samt bilagan Land- och ersättningskoder.

11.4 Exempel på XML-filer

Som ett komplement till den XML-struktur som beskrivs för inlämning finns exempelfiler, se bilagan Exempelfiler.

11.5 Test av redovisning i XML-format

För att testa XML-filer med arbetsgivardeklarationer med individuppgifter kan man använda Skatteverkets testtjänst Testa arbetsgivardeklaration, som finns på Skatteverkets webbplats. Testfilen får inte vara större än 100 MB.

Du får en rapport som beskriver eventuella fel från testkörningen. Som en hjälp att förstå innebörden i feltexter från eventuella schemavalideringsfel kan du använda följande:

12. Bilagor

12.1 Bilaga Struktur, XML-dokument

Bilagan visar strukturen för filer med Arbetsgivardeklarationer på individnivå.

12.2 Bilaga Exempelfiler

I bilagan finns ett antal exempel på hur filer med individuppgifter, huvuduppgifter och/eller frånvarouppgifter till arbetsgivardeklarationen kan se ut. De olika exemplen finns också i form av XML-filer.

12.3 Bilaga Fältlista

I denna bilaga finns de fältkoder med tillhörande elementnamn som kan förekomma i XML-schemat. Till respektive fältkod finns en beskrivning av innebörden av fältkoden samt information om i vilket formulär som fältkoden förekommer.

I bilagan finns även alla förekommande fälttyper med namn och beskrivning.

12.4 Bilaga Land- och ersättningskoder

I denna bilaga specificeras de landskoder som du får använda. Landet anges i text med tillhörande landskod i en tvåställig bokstavskod med versaler.

I bilagan specificerar vi även de giltiga ersättningskoder för pensions- och försäkringsutbetalningar som du får använda. Typ av ersättning beskrivs i text och med en treställig sifferkod.

12.5 Bilaga Kontroller

I bilagan beskrivs de olika kontrolltyperna.

12.5.1 Bearbetningskontroller

Dessa kontroller sker i samband med att filen laddas upp. Det är både kontroller av teknisk karaktär och mer verksamhetsnära. Om någon av de här kontrollerna slår ut laddas inte filen upp. Dessa kontroller har Kontrollnyckel = ba_nnn.

12.5.2 Sambandskontroll inom formulär

Dessa kontroller innebär att systemet jämför innehållet i och mellan olika fält inom en individuppgift, huvuduppgift eller frånvarouppgift för att verifiera att sambandet mellan fälten följer de materiella regler som finns. Dessa sambandskontroller har Kontrollnyckel = S_nnn.

Sambandskontroller inom formulär slår ut när angivna villkor inte är uppfyllda och måste åtgärdas innan arbetsgivardeklaration och frånvarouppgifter kan skrivas under och skickas in.

12.5.3 Sambandskontroll mellan formulär

Dessa kontroller innebär att systemet jämför innehållet i och mellan olika fält när fälten förekommer på olika formulär i en arbetsgivardeklaration (individuppgift, huvuduppgift eller frånvarouppgift) för att verifiera att sambandet mellan fälten följer de materiella regler som finns. Dessa sambandskontroller har Kontrollnyckel = B_nnn.

Sambandskontroller mellan formulär slår ut när angivna villkor inte är uppfyllda och måste åtgärdas innan arbetsgivardeklaration och frånvarouppgifter kan skrivas under och skickas in.

12.5.4 Rimlighetskontroll

Dessa kontroller innebär att systemet kontrollerar orimliga värden, eller förhållanden mellan fält, inom en individuppgift, huvuduppgift eller frånvarouppgift. Dessa kontroller har Kontrollnyckel = R_nnn.

Rimlighetskontroller slår ut när angivna villkor inte är uppfyllda. Kontrollerna är inte stoppande, men uppgifterna bör kontrolleras innan arbetsgivardeklaration och frånvarouppgifter skrivs under och skickas in.

12.6 Bilaga Summering och beräkningsregler

För att räkna ut summa arbetsgivaravgifter och särskild löneskatt på förvärvsinkomster och summa skatteavdrag måste ett antal summeringar och beräkningar göras.

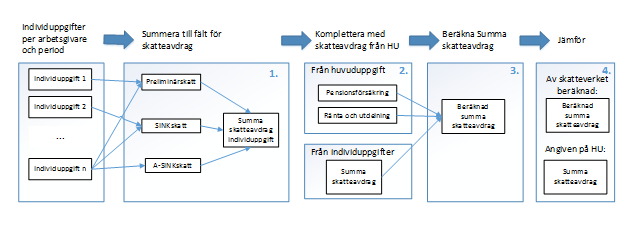

Om du har fyllt i SummaArbAvgSlf (FK487) och SummaSkatteavdr (FK497) gör Skatteverket beräkningar enligt nedan för att komma fram till jämförelsebelopp utifrån redovisade belopp i individuppgifterna och huvuduppgiften. Detta gör Skatteverket med hjälp av framtagna interna koder (IK). Sedan jämför vi de framräknade beloppen med de belopp som du har redovisat i arbetsgivardeklarationens huvuduppgift, SummaArbAvgSlf (FK487) och SummaSkatteavdr (FK497). Om värdena stämmer överens med de värden som Skatteverket har beräknat kan du skicka in arbetsgivardeklarationen.

Om en uppladdad fil inte innehåller SummaArbAvgSlf (FK487) och SummaSkatteavdr (FK497) eller om du själv har registrerat individuppgifterna i e-tjänsten kommer Skatteverket att använda de summeringar och beräkningsregler som finns beskrivna i bilagan Summering och beräkningsregler, och presentera resultatet i e-tjänsten. Summeringar och beräkningar beskrivs schematiskt i nedanstående två bilder och nedanstående text.

12.6.1 Summa arbetsgivaravgifter och särskild löneskatt på vissa förvärvsinkomster

- Samtliga avgiftspliktiga ersättningar summeras inom respektive individuppgift (Avgiftspliktig ersättning IU, AeIU, i bilagan Summering och beräkningsregler). Ören som uppstår p.g.a. beräkning av förmån av drivmedel tas bort.

Om det finns fler individuppgifter för en person för vilka avgiften är reducerad på ersättning upp till 25 000 kr (Växa-stöd för anställd före 1 maj 2024, redovisningsperiod 201807-202512, Ungdom 16-18 redovisningsperiod 201908-202312 och Ungdom 19-23 redovisningsperiod 202101-202303 samt fr.o.m. redovisningsperiod 202604) eller 35 000 kr (Växa-stöd för anställd efter 30 april 2024 redovisningsperiod 202501-202512) summeras avgiftspliktig ersättning från personens samtliga individuppgifter för att göra det möjligt att fördela den avgiftspliktiga ersättningen upp till, respektive över, 25 000 kr eller 35 000 kr, till rätt underlag i steg 2. I de fall personen har individuppgifter både med och utan konventionskod (Utsänd) eller ej fast driftställe-markering, eller med olika konventionskoder, fördelas underlaget så att det blir så låg avgift som möjligt.

2. För varje arbetsgivarregistrerad och redovisningsperiod summeras alla avgiftspliktiga ersättningar från individuppgifterna till respektive underlag per avgiftsprocentsats, vilka är:

- Person som vid årets ingång inte har fyllt 67 år (t.o.m. år 2022 65 år och år 2023-2025 66 år) (IK420)

- Växa-stöd (tom 202512) (IK7021, IK7022, IK7023, IK7024, IK421, IK7002 och IK7004)

- Person som vid årets ingång har fyllt 67 år (t.o.m. år 2022 65 år och 2023-2025 66 år) och som är född 1938 eller senare (IK422)

- Person som är född 1937 eller tidigare (IK423)

- Person som vid årets ingång har fyllt 15 men inte 18 år (IK424), redovisningsperioderna 201908-202312,

- Person som vid årets ingång har fyllt 18 men inte 23 år (IK7001). Redovisningsperioderna 202101-202303 samt fr.o.m. 202604.

- Företag och ambassader utan fast driftställe (flera procentsatser finns, IK440 - IK443, IK7003)

- Utsänd personal, till eller från Kanada, USA m.fl. enligt avsnitt 4.4 (flera procentsatser finns, IK700 – IK797, IK7005 - IK7020, IK7025-IK7048)

- SLF på försäkringsersättningar (IK480).

Mer information finns i bilagan Summering och beräkningsregler.

3. Om arbetsgivaren har anställda som omfattas av olika avgiftsprocentsatser, räknas arbetsgivaravgifterna separat för respektive procentsats. Man räknar ut avgifterna genom att multiplicera respektive underlag med aktuell procentsats. Öretal bortfaller på varje procentsats separat. Mer information finns i bilagan Summering- och Beräkningsregler, fliken Procentsatser och i Skatteverkets ställningstagande den 8 juni 2017:

dnr 131 238881-17/111 Länk till annan webbplats..

4. Om nedanstående, a–d, finns i huvuduppgiften, läggs de till eller dras ifrån i detta steg i beräkningen.

- Tillägg av SlfVinstandelFK486 (FK486)

- Avdrag för AvdragFoU (FK475)

- Avdrag för AvdragRegionaltStod (FK476)

- Avdrag för rederiers regress (FK477)

5. Sedan beräknas summa arbetsgivaravgift och särskild löneskatt genom summering av delsummorna för:

+Delsummor för arbetsgivaravgifter per procentsats

+SlfVinstandelFK486 (FK486)

–AvdragFoU (FK475)

–AvdragRegionaltStod (FK476)

–AvdragRederiRegress (FK477)

= Av Skatteverket beräknad summa arbetsgivaravgift och särskild löneskatt på förvärvsinkomster (IK587).

6. Om SummaArbAvgSlf (FK487) angivits i filen jämförs den med BeraknadSummaArbAvgSlf (IK587) som Skatteverket beräknat. Detta görs av kontrollen B_006 (se bilaga Kontroller).

12.6.2 Summa skatteavdrag

- Summera skatteavdrag från samtliga individuppgifter (AvdrPrelSkatt (FK001), AvdrSkattSINK (FK274) och AvdrSkattASINK (FK275) till summa skatteavdrag individuppgift (IK494).

- 2. Om nedanstående, a–b, finns i huvuduppgiften, läggs de till i detta steg i beräkningen av summa skatteavdrag

a. SkatteavdrPensFors (FK495) och

b. SkatteavdrRantaUtd (FK496) - Summera skatteavdrag genom att lägga ihop:

+ Summa skatteavdrag i individuppgift (IK494)

+ SkatteavdrPensFors (FK495)

+ SkatteavdrRantaUtd (FK496)

= Av Skatteverket beräknad summa skatteavdrag (IK597) - Om SummaSkatteavdr (FK497) angivits i filen jämförs den med BeraknadSummaSummaSkatteavdr (IK597) som Skatteverket beräknat. Detta görs av kontrollen B_007 (se bilaga Kontroller).

Har du frågor?

Frågor om det tekniska formatet och e-tjänsten samt övriga frågor kan mejlas in via kontaktformuläret. Du kan också ringa till Skatteupplysningen:

Ring inom Sverige

Ring från utlandet

+46 8 564 851 60

Bilagor till den tekniska beskrivningen

XML-schema

Här hittar du XML-schema (version 1.1), motsvarande teknisk beskrivning 1.1.18, för att testa arbetsgivardeklaration på individnivå.