Fylla i NEA-bilagan

Är du enskild näringsidkare måste du alltid lämna bilaga NE. Om du har flera verksamhetsgrenar, eller har verksamhet gemensamt med andra, kan du använda underbilagan NEA till din NE-bilaga.

Om du som enskild näringsidkare har flera verksamhetsgrenar eller har en verksamhet gemensamt med andra kan du använda underbilagan NEA till din NE-bilaga.

Du kan ha flera NEA-bilagor men du ska bara lämna en NE-bilaga oavsett hur många NEA-bilagor du lämnar. Undantag är om du driver näringsverksamhet i ett land utanför EES. En sådan verksamhet ska redovisas på en egen NE-bilaga.

Om du driver flera verksamheter själv

Har du flera verksamhetsgrenar kan det vara praktiskt att göra en bokföring för varje verksamhetsgren. Du redovisar då bokslutet för en av verksamhetsgrenarna, normalt sett den huvudsakliga, i en NE-bilaga och boksluten för övriga verksamhetsgrenar i en eller flera NEA-bilagor. Från NEA-bilagan för du över resultatet till NE-bilagan. Är det ett överskott för du över det till ruta R19 och om det är ett underskott för du över det till ruta R18.

Om du driver flera verksamheter och vill göra ett förenklat årsbokslut

För att få göra ett förenklat årsbokslut får normalt inte den totala nettoomsättningen för samtliga verksamhetsgrenar uppgå till sammanlagt mer än tre miljoner kronor per år. Du måste också använda de förenklade redovisningsreglerna, K1-reglerna, för hela verksamheten.

I K1-reglerna finns beloppsgränser på ett halvt prisbasbelopp för när du inte behöver redovisa lager och inventarier i balansräkningen. För inkomstår 2025 är ett halvt prisbasbelopp 29 400 kronor. Beloppen gäller totalt för hela verksamheten.

Om du har en verksamhetsgren med ett inventerat lagervärde på 4 000 kronor och en annan verksamhetsgren med ett lagervärde på 50 000 kronor ska lagret tas upp till dessa värden.

Du måste alltså redovisa lagret för den verksamhetsgren som understiger ett halvt prisbasbelopp eftersom det totala värdet för båda verksamhetsgrenarna uppgår till 54 000 kronor. Oavsett hur du redovisar, om du har en bokföring för hela verksamheten eller en bokföring för varje verksamhetsgren, ska resultatet bli detsamma.

För räkenskapsår som började före 1 januari 2025 är beloppsgränsen för när du måste redovisa lager och inventarier i balansräkningen 5 000 kronor.

Om du driver verksamhet gemensamt med andra

Du kan driva verksamhet gemensamt med någon annan. En vanlig situation är att flera syskon gemensamt äger en jord- eller skogsbruksfastighet och därför driver näringsverksamhet tillsammans. Som delägare i en gemensam verksamhet måste du alltid redovisa din andel i en bilaga som lämnas in tillsammans med din privata inkomstdeklaration.

Gemensamt bokslut då redovisningsansvarig finns

Gör ni ett gemensamt bokslut för verksamheten kan ni välja att utse en person som är redovisningsansvarig för verksamheten. Den personen redovisar balans- och resultaträkningen för hela verksamheten och fyller i de skattemässiga justeringarna till och med ruta R17 i NE-bilagan. I ruta R18 eller R19 tar den redovisningsansvarige bort den del av resultatet som övriga delägare ska deklarera.

De andra delägarna, som inte är redovisningsansvariga, tar upp sin del av resultatet i sin NE-bilaga, i ruta R18 vid underskott eller ruta R19 vid överskott. De som inte är redovisningsansvariga börjar alltså sin redovisning i NE-bilagan i ruta R18 eller R19.

Gemensamt bokslut då ingen utsedd redovisningsansvarig finns

Har ni gjort ett gemensamt bokslut, men inte utsett en redovisningsansvarig, ska var och en av er fylla i hela bokslutet i balans- och resultaträkningen och de skattemässiga justeringar som är gemensamma för hela verksamheten. Du kan välja att redovisa verksamheten antingen direkt i din NE-bilaga eller i en NEA-bilaga.

Väljer du att redovisa den gemensamma verksamheten direkt i NE-bilagan tar du bort den del av resultatet som övriga delägare ska deklarera i ruta R18 vid överskott eller R19 vid underskott.

Redovisar du de gemensamma uppgifterna för verksamheten i en NEA-bilaga för du över din del av resultatet från NEA-bilagan till din NE-bilaga. Går verksamheten med överskott för du över din del av överskottet till ruta R19. Går verksamheten med underskott för du över din del av underskottet till ruta R18. Deklarerar du den gemensamma verksamheten i en NEA-bilaga måste du alltid lämna två olika bilagor, både en NEA och en NE, tillsammans med din inkomstdeklaration.

Separata bokslut

Har ni inte gemensam bokföring för verksamheten, utan var och en har gjort ett eget bokslut som enbart visar den egna andelen av verksamheten, deklarerar du det normalt i en NE-bilaga. Har du även annan enskild näringsverksamhet, med separat bokföring, finns information om hur du redovisar verksamheterna under rubriken "Annan enskild näringsverksamhet utöver den gemensamma".

Annan enskild näringsverksamhet utöver den gemensamma

Om du utöver den gemensamma verksamheten även driver en annan enskild näringsverksamhet, antingen själv eller tillsammans med andra personer, redovisar du en av verksamheterna i NE-bilagan och den övriga verksamheten i en NEA-bilaga. Vilken verksamhet du redovisar i vilken bilaga väljer du själv. Resultatet från NEA-bilagan flyttar du sedan över till NE-bilagan. Uppgifterna som du fyller i efter ruta R19 i NE-bilagan är gemensamma för all din enskilda näringsverksamhet.

Exempel: Så här deklarerar du två verksamheter

Leif är en enskild näringsidkare och driver en tandläkarpraktik. Förutom att utföra behandlingar säljer han tandvårdsprodukter. Försäljningen av dessa produkter är momspliktiga medan behandlingarna är momsfria.

För att hålla isär den momspliktiga verksamheten från den momsfria har han två separata bokföringar. Intäkterna från behandlingarna uppgår till 2 miljoner kronor och han säljer produkter för 600 000 kronor. Eftersom hans totala nettoomsättning understiger 3 miljoner kronor kan han upprätta ett förenklat årsbokslut. Han väljer att upprätta två förenklade årsbokslut, ett för behandlingarna och ett för försäljningen av produkter.

Verksamheten avseende behandlingarna redovisar Leif i bilaga NE och verksamheten avseende försäljningen av produkter i bilaga NEA.

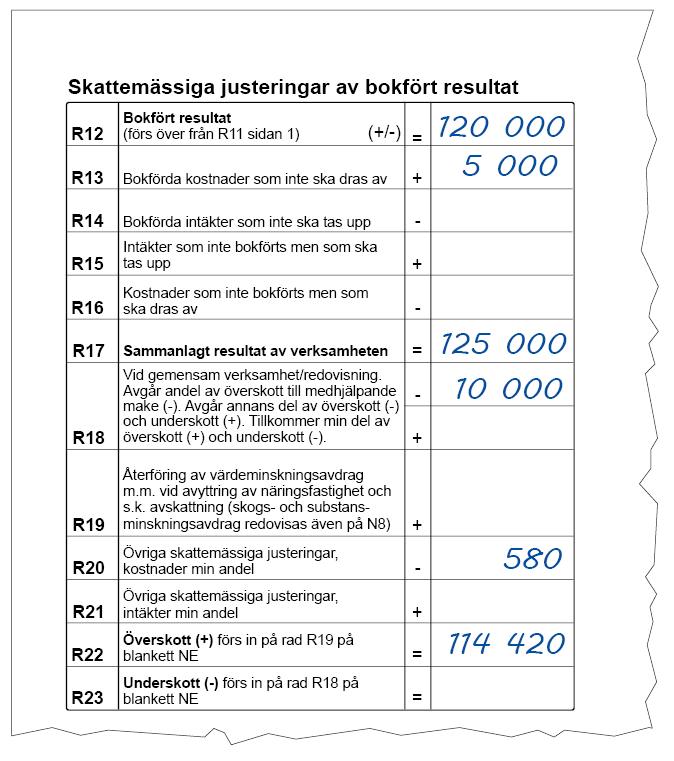

Det bokförda resultatet för behandlingarna uppgår till 530 000 kronor och för försäljning av produkterna uppgår det till 120 000 kronor.

Så här fyller Leif i sin NEA-bilaga

Leif redovisar det bokförda resultatet för försäljning av produkter på 120 000 kronor i ruta R12 i sin NEA-bilaga. I denna verksamhet har han haft kostnader för representation på 5 000 kronor som inte får dras av. Detta belopp lägger han till i skattemässiga justeringar i ruta R13 som bokförda kostnader som inte ska dras av. Sammanlagt resultat av verksamheten i ruta R17 blir då 125 000 kronor.

Hans fru Diana har hjälpt till att sälja produkterna och får för det marknadsmässig ersättning med 10 000 kronor. Hon tar upp detta på sin egen NE-bilaga i ruta R20. Leif drar av ersättningen till Diana i ruta R18 i sin NEA-bilaga.

Två dagar i november var Leif på en försäljningsmässa för tandvårdsprodukter. Han har rätt till avdrag för ökade levnadskostnader för denna resa med 580 kronor. Beloppet är inte bokfört och han drar därför av detta i ruta R20. Efter avdragen på 10 000 kronor och 580 kronor blir överskottet 114 420 kronor. Han fyller i beloppet i ruta R22 i NEA-bilagan.

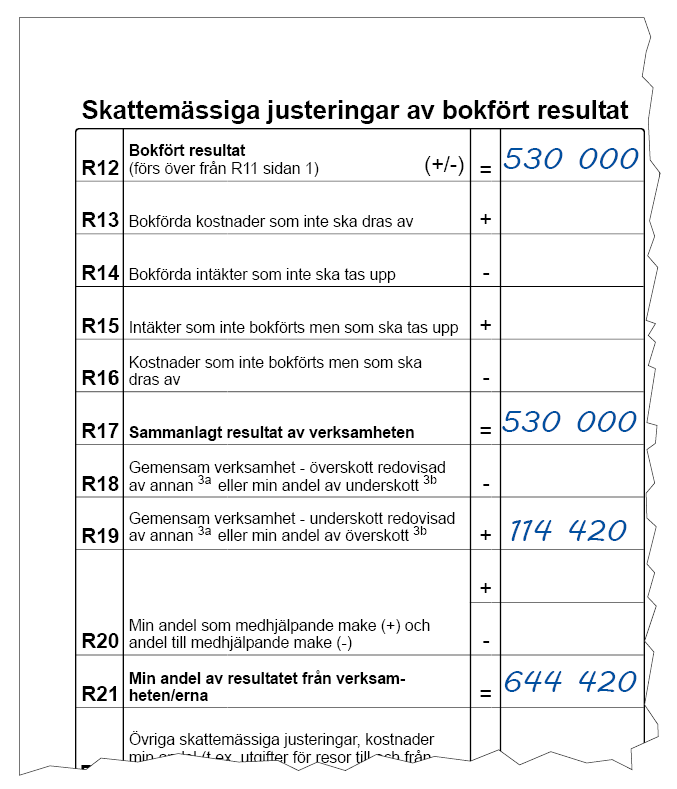

Så här fyller Leif i sin NE-bilaga

Leif fyller i sitt bokförda resultat från behandlingarna på 530 000 kronor i ruta R12 i sin NE-bilaga. Beloppet för han vidare till ruta R17 som visar sammanlagt resultat av tandvårdsverksamheten.

Leif lägger till överskottet från bilaga NEA avseende försäljningen av produkter på 114 420 kronor i ruta R19 i NE-bilagan. Leif summerar ihop beloppen från de båda verksamheterna i ruta R21, vilket blir 644 420 kronor.

Förenklat årsbokslut och gemensam bokföring för flera bokföringsskyldiga

Driver du en egen verksamhet, samtidigt som du driver en verksamhet gemensamt med någon annan, blir din totala nettoomsättning avgörande för om du kan upprätta ett förenklat årsbokslut eller inte.

Om din nettoomsättning för din egen verksamhet, plus din del av den gemensamma verksamheten, normalt understiger 3 miljoner kronor får du upprätta ett förenklat årsbokslut.

Ett exempel är om du är enskild näringsidkare och normalt omsätter 2 700 000 kronor i din byggnadsverksamhet. Du har dessutom en skogsverksamhet som du driver tillsammans med dina syskon. För att du ska få upprätta ett förenklat årsbokslut får din andel av omsättningen i den gemensamma verksamheten normalt inte vara större än 300 000 kronor.

Du kan inte använda de förenklade redovisningsreglerna i din egen verksamhet om du använder allmänna redovisningsprinciper i den gemensamt bedrivna verksamheten.

I K1-reglerna finns beloppsgränser på ett halvt prisbasbelopp för när du inte behöver redovisa lager och inventarier i balansräkningen. Beloppen gäller totalt för samtliga verksamheter. Oavsett hur du redovisar, om du har en bokföring för alla verksamheter eller en bokföring för varje verksamhet, ska resultatet bli samma. För räkenskapsår som började före 1 januari 2025 är beloppsgränsen för när du måste redovisa lager och inventarier i balansräkningen 5 000 kronor.

Exempel: Att driva en gemensam verksamhet

Alma och John har fått en jordbruksfastighet i gåva. De har dessutom varsin enskild näringsverksamhet. Alma har en klädaffär och John driver fastighetsförvaltning. Deras räkenskapsår är 1 januari 2025 till 31 december 2025.

Varulagret i jordbruksverksamheten uppgår till 4 500 kronor och inventariernas värde uppgår till 4 000 kronor.

Varulagret i Almas klädverksamhet uppgår till 40 000 kronor och värdet av inventarierna uppgår till 30 000 kronor.

Det finns inget varulager i Johns fastighetsförvaltning. Han har dock inventarier till ett värde på 50 000 kronor.

Alma och John vill upprätta ett gemensamt förenklat årsbokslut för jordbruksfastigheten. Alma och John vill även upprätta förenklat årsbokslut för sina egna verksamheter och vill därför nu undersöka om det är möjligt.

Alma räknar fram att hon kommer ha ett totalt varulager på 44 500 kronor och totalt värde för inventarier på 34 000 kronor.

John räknar fram att han kommer ha ett totalt varulager på 4 500 kronor och totalt värde för inventarier på 54 000 kronor.

Om Alma och John gör ett gemensamt förenklat årsbokslut för jordbruksverksamheten kan de inte ta upp varulagret till 0 kronor. Det beror på att värdet på varulagret i Almas egen verksamhet redan överstiger ett halvt prisbasbelopp. Eftersom värdet på inventarierna både i Almas och Johns egna verksamheter också överstiger ett halvt prisbasbelopp kan de inte heller skriva ner inventarierna till 0 kronor i jordbruksverksamheten.

Vill John kunna dra av sin del av varulagret direkt behöver han och Alma istället ha separata bokföringar för sina respektive andelar i jordbruksfastigheten. Då upprättar de varsitt årsbokslut som bara avser den egna delen i jordbruksverksamheten. Värdet på Johns andel av jordbrukets varulager tillsammans med varulagret i hans fastighetsförvaltande näringsverksamhet understiger då ett halvt prisbasbelopp, vilket kan dras av direkt.

Deklarationsanvisningar

NEA-bilagan ser i stort sett ut som NE-bilagan. Balans- och resultaträkning är exakt lika i de båda bilagorna. Det som skiljer är att NEA-bilagan har färre skattemässiga justeringsposter, eftersom de justeringar som ska göras för hela näringsverksamheten redovisas i NE-bilagan. NEA-bilagan har inte heller övriga uppgifter.