Upplagshavares flyttningssäkerhet för alkoholskatt

Du som är godkänd som upplagshavare ska ställa säkerhet när du flyttar alkohol under skatteuppskov. Säkerhetshandlingarna ska skickas in i original till Skatteverket, 771 83 Ludvika.

Du är skyldig att se till att du vid varje tillfälle har ställt säkerhet med ett tillräckligt belopp. Om du inte har gjort det kan ditt godkännande som upplagshavare komma att ifrågasättas.

Flyttningssäkerhet för alkoholskatt

Om du som upplagshavare ska flytta alkoholvaror under skatteuppskov från dina skatteupplag ska du ställa säkerhet för betalning av alkoholskatten, så kallad ”flyttningssäkerhet”. Skatteverket får ta säkerheten i anspråk om skattskyldighet inträtt för dig under en uppskovsflyttning och du inte betalat alkoholskatten i rätt tid.

Flyttningssäkerheten ska vara giltig i samtliga EU-länder. Det innebär att den kan tas i anspråk även om du blivit skyldig att betala punktskatt i ett annat EU-land för varor som du sänt iväg under skatteuppskov från Sverige.

Flyttningssäkerheten ska ställas hos Skatteverket innan uppskovsflyttningen börjar.

Hur ska flyttningssäkerheten beräknas?

Flyttningssäkerhetens belopp ska motsvara den genomsnittliga alkoholskatten på de varor som du flyttar under skatteuppskov under ett dygn. Vid beräkningen av genomsnittet ska du bara räkna med de dygn under ett år som du flyttar alkoholvaror under skatteuppskov. Se exempel 1 och 2.

Vid uppskovsflyttningar av etylalkohol hänförlig till KN-nr 2207 och som sker i bulk med fartyg eller via rörledning ska du ställa flyttningssäkerhet med ett belopp som motsvarar 10 procent av alkoholskatten på etylalkoholen. Detta belopp ska ingå i underlaget vid beräkningen av genomsnittet. Se exempel 3.

Du ska räkna med samtliga uppskovsflyttningar när du räknar ut beloppet för flyttningssäkerheten, det vill säga

- flyttningar mellan egna skatteupplag

- flyttningar från eget till andra upplagshavares skatteupplag (både i Sverige och i annat EU-land)

- flyttningar från eget skatteupplag till en upplagshavares föranmälda direkta leveransplats (både i Sverige och i ett annat EU-land)

- flyttningar från eget skatteupplag till en registrerad varumottagares eller en tillfälligt registrerad varumottagares ordinarie mottagningsplats i ett annat EU-land

- flyttningar från eget skatteupplag till en registrerad varumottagares föranmälda direkta leveransplats i ett annat EU-land

- flyttningar från eget skatteupplag till en plats där varorna lämnar EU

- flyttningar från eget skatteupplag till ett utförseltullkontor som samtidigt är avgångstullkontor för förfarandet för extern transitering

- flyttningar från eget skatteupplag till en beskickning eller ett konsulat i ett annat EU-land eller en medlem av den diplomatiska personalen vid en sådan beskickning eller ett sådant konsulat

- flyttningar från eget skatteupplag till en internationell organisation med säte i ett annat EU-land, ett EU-lands ombud vid en sådan organisation eller en person med tjänst hos eller uppdrag av en sådan organisation

- flyttningar från eget skatteupplag till vissa väpnade styrkor i andra länder

- flyttningar från eget skatteupplag till ett fartyg eller luftfartyg i ett annat EU-land.

Observera att även så kallad administrativa uppskovsflyttningar mellan skatteupplag ska räknas med när du räknar ut beloppet för flyttningssäkerheten. Med ”administrativa uppskovsflyttningar” menas att varorna inte flyttas fysiskt utan bara flyttas mellan olika skatteupplag i samma lagringsutrymme genom åtgärder i den särskilda lagerbokföringen.

Exempel 1

Du flyttar alkoholvaror under skatteuppskov fem gånger under ett år. Flyttningarna sker vid fem olika tillfällen enligt tabellen.

Flyttning | Antal dygn som flyttning pågår (A) | Skattevärde per flyttning (B) | Flyttningens skattevärde × antalet dygn (A × B) |

1 | 2 | 21 580 kronor | 43 160 kronor |

2 | 1 | 83 000 kronor | 83 000 kronor |

3 | 3 | 20 056 kronor | 60 168 kronor |

4 | 1 | 56 000 kronor | 56 000 kronor |

5 | 4 | 95 268 kronor | 381 072 kronor |

Summa | 11 | 623 400 kronor |

Flyttningssäkerhetens belopp räknas då ut enligt följande: 623 400 kronor ÷ 11 dygn = 56 673 kronor.

Flyttningssäkerhet ska alltså ställas med lägst 56 673 kronor.

Exempel 2

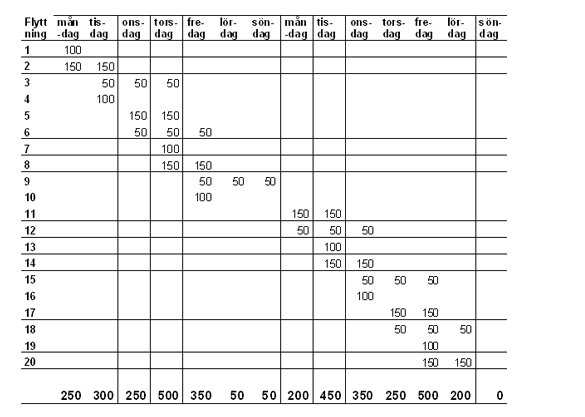

Du flyttar alkoholvaror under skatteuppskov vid tjugo tillfällen under två veckor. Varje vardag startar två flyttningar. På helgdagar fortsätter pågående flyttningar, men inga nya flyttningar påbörjas. Varje flyttning har ett skattevärde om 50, 100 eller 150 tkr och pågår i 1 - 3 dygn enligt nedanstående tabell. Ingen flyttning sker på sista söndagen i perioden. Det är därmed 13 dagar då flyttning sker under tvåveckorsperioden.

Totala skattevärdet för varje dygns pågående uppskovsflyttning anges längst ner i tabellen. Summan av dessa värden är 3 700 tkr. Det genomsnittliga skattevärdet per dygn då uppskovsflyttning pågår är (3 700 tkr ÷ 13 dygn =) 284 615 kronor.

Flyttningssäkerhet ska alltså ställas med lägst 284 615 kronor.

Observera att i exemplet ovan omfattar beräkningen bara uppskovsflyttningar under en tvåveckorsperiod. När du gör beräkningen ska den omfatta alla uppskovsflyttningar som du gör under ett helt år.

Exempel 3

Du flyttar alkoholvaror under skatteuppskov sju gånger under ett år. Flyttningarna sker vid sju olika tillfällen. Fyra av flyttningarna avser flyttningar av etylalkohol i lastbil och tre av flyttningarna avser flyttningar av etylalkohol (KN-nr 2207) i bulk med fartyg (flyttning 3, 5 och 7).

Flyttning | Antal dygn som flyttningen pågår (A) | Skattevärde per flyttning (B) | 10 procent av skattevärdet på varorna som flyttas i bulk (C) | Flyttningens skattevärde × antal dygn A × B) alt. 10 procent av skattevärdet × antal dygn (A × C) |

|---|---|---|---|---|

1 | 2 | 35 000 000 | 70 000 000 (A × B) | |

2 | 1 | 4 000 000 | 4 000 000 (A × B) | |

3 | 3 | 120 000 000 | 12 000 000 | 36 000 000 (A × C) |

4 | 1 | 6 000 000 | 6 000 000 (A × B) | |

5 | 4 | 150 000 000 | 15 000 000 | 60 000 000 (A × C) |

6 | 3 | 7 000 000 | 21 000 000 (A × B) | |

7 | 4 | 100 000 000 | 10 000 000 | 40 000 000 (A × C) |

Summa | 18 | 237 000 000 |

Flyttningssäkerhetens belopp räknas då ut enligt följande: 237 000 000 kronor ÷ 18 dygn = 13 166 667 kronor. Flyttningssäkerhet ska alltså ställas med lägst 13 166 667 kronor.

Former för säkerheten

Av Skatteverkets föreskrifter om säkerheter framgår bland annat i vilka former säkerhet kan ställas.

Längre ner hittar du exempel på hur en säkerhet genom en så kallad demandgaranti samt en säkerhet genom pantsättning av spärrat konto bör vara utformade.

Säkerheten ska ställas i svenska kronor och kan exempelvis bestå av en demandgaranti utfärdad av en bank eller av ett belopp som satts in på ett bankkonto som spärrats och pantsatts till förmån för Skatteverket. Säkerheten ska kunna tas i anspråk av Skatteverket under minst sex månader från det att säkerheten sagts upp. Säkerheten ska även kunna tas i anspråk av Skatteverket under minst sex månader från den dag då ett beslut om återkallelse av godkännandet som upplagshavare har trätt i kraft.

Du ska skicka in säkerhetshandlingen i original till Skatteverket, 771 83 Ludvika.

Exempel på demandgaranti som upplagshavares flyttningssäkerhet för alkoholskatt

Förmånstagare

Skatteverket (202100-5448)

Uppdragsgivare

Till exempel Bolaget X (org.nr),

Garantigivaren

Till exempel Banken (org.nr)

Garantins omfattning

Garantin utgör säkerhet enligt 3 kap. 6 § lagen (2022:156) om alkoholskatt (LAS) för betalning av skatt som kan påföras Bolaget X (org.nr), i Sverige eller annat EU-land, när bolaget i egenskap av upplagshavare flyttar varor under uppskovsförfarande. Garantin är giltig i samtliga EU-länder och kan tas i anspråk för skattskyldighet som uppkommer i Sverige eller i annat EU-land.

Hänvisningar till bestämmelser i LAS avser lagens version den 13 februari 2023. Om ändringar görs i LAS ska hänvisningarna anses som hänvisningar till motsvarande bestämmelse i senare version av LAS. Om LAS ändras på så sätt att de aktuella bestämmelserna i stället meddelas i annan lag eller förordning ska hänvisningarna anses som hänvisningar till de bestämmelser som ersatt de aktuella bestämmelserna.

Garantibelopp

SEK xxx

Presentation av krav

Skriftligt genom rekommenderat brev till garantigivaren.

Plats för presentation av krav

(Garantigivarens namn och adress)

Giltighet

Garantin upphör att gälla sex månader från det att garantigivaren säger upp denna genom rekommenderat brev till Skatteverket eller vid den tidigare tidpunkt som Skatteverket beslutar. Krav ska vara garantigivaren skriftligt tillhanda på platsen för presentation senast den dag garantin upphör att gälla.

Garantigivaren förbinder sig oåterkalleligen att på första anfordran betala förmånstagaren det/de belopp Skatteverket presenterar intill sammanlagt högst garantibeloppet. Av Skatteverkets presentation ska framgå att skatt påförts enligt de bestämmelser som garantin omfattar och att skatten inte har betalats i rätt tid.

Denna garanti ska tolkas enligt ICC Uniform Rules for Demand Guarantees (URDG) 2010 revision, ICC Publication No. 758, artikel 25 c och artikel 26 är exkluderade.

Följande villkor om ansvarsbegränsning ska gälla i stället för eventuell annan, liknande text om ansvarsbegränsning (force majeure) som kan vara förifylld på denna garanti:

- Garantigivaren är inte ansvarig för skada som beror av svenskt eller utländskt lagbud, svensk eller utländsk myndighetsåtgärd, krigshändelse, strejk, blockad, bojkott, lockout eller annan liknande omständighet. Förbehållet i fråga om strejk, blockad, bojkott och lockout gäller även om Garantigivaren själv är föremål för eller vidtar sådan konfliktåtgärd.

- Skada som uppkommit i andra fall skall inte ersättas av Garantigivaren, om den varit normalt aktsam. Garantigivaren ansvarar inte i något fall för indirekt skada.

- Är Garantigivaren till följd av omständighet som anges i punkt 1 ovan förhindrad att ta emot ett krav när sådant enligt förbindelsen senast skall framställas mot Garantigivaren, förlängs kravtiden så att krav ska vara Garantigivaren tillhanda senast femte bankdagen efter det att hindret har upphört.

- Föreligger hinder för Garantigivaren att verkställa betalning eller att vidta annan åtgärd på grund av omständighet som anges i punkt 1 ovan får åtgärden skjutas upp till dess hindret har upphört.

- Garantigivaren är inte skyldig att erlägga ränta under den tidsperiod då betalningshinder föreligger.

Eventuell tvist ska avgöras enligt svensk lag, och behörig domstol är Stockholms tingsrätt.

(Underskrift av behörig företrädare för Garantigivaren här)

(Behörigheten styrks med fullmakt, utdrag från registreringsbevis eller liknande)

Exempel på pantsättning av spärrat konto som upplagshavares flyttningssäkerhet för alkoholskatt

Pantsättare

Till exempel Bolaget X (org.nr)

Panthavare

Skatteverket (202100-5448)

Pantsättaren pantförskriver belopp på nedanstående konto till förmån för Skatteverket. Beloppet utgör säkerhet enligt 3 kap. 6 § lagen (2022:156) om alkoholskatt (LAS) för betalning av skatt som kan påföras Pantsättaren i Sverige eller annat EU-land, när denne i egenskap av upplagshavare flyttar varor under uppskovsförfarande. Säkerheten är giltig i samtliga EU-länder och kan tas i anspråk för skattskyldighet som uppkommer i Sverige eller i annat EU-land.

Hänvisningar till bestämmelser i LAS avser lagens version den 13 februari 2023. Om ändringar görs i LAS ska hänvisningarna anses som hänvisningar till motsvarande bestämmelse i senare version av LAS. Om LAS ändras på så sätt att de aktuella bestämmelserna i stället meddelas i annan lag eller förordning ska hänvisningarna anses som hänvisningar till de bestämmelser som ersatt de aktuella bestämmelserna.

Belopp

SEK xxx

Kontonummer

xxx

Bank/Kreditinstitut

xxx

Skatteverket har rätt att ta det pantsatta beloppet i anspråk utan Pantsättarens godkännande och äger därmed rätt att lyfta på kontot innestående medel uppgående till högst det pantförskrivna beloppet. Skatteverket kan ta i anspråk det pantsatta beloppet så länge pantförskrivningen gäller.

Giltighet

Pantförskrivningen upphör att gälla sex månader från det att Pantsättaren säger upp denna genom rekommenderat brev till Skatteverket eller vid den tidigare tidpunkt som Skatteverket beslutar.

X-stad den xx

Underskrift av behörig firmatecknare för Pantsättaren

Bekräftelse

Xxx (org.nr) (banken/kreditinstitutet) bekräftar följande:

Vi har underrättats om pantsättningen av belopp på ovanstående konto. Beloppet har satts in på kontot och i samband därmed spärrats av oss för Skatteverkets räkning. Så länge pantsättningen varar kan banken inte med befriande verkan betala det pantsatta tillgodohavandet till annan än Skatteverket.

Kopia av kontobevis utvisande insatt belopp bifogas (bilaga).

X-stad den xx

Underskrift av behörig firmatecknare för banken

Kontakta oss

Viktiga datum för ditt företag

Här kan du få fram viktiga datum för ditt företag. Då kan du lätt se när du behöver betala in skatter, deklarera eller när du får utbetalningar.

Aktuellt

-

Nytt uppdrag att utreda AI-verkstad för offentlig sektor

Skatteverket och Försäkringskassan har fått ett nytt uppdrag från regeringen att...

-

Fel och brister inom skogs- och slaktnäringarna

Skatteverket har kontrollerat verksamheter inom skog och slakt. I omkring sex av...

-

Skatteverket leder nytt regeringsuppdrag

Skatteverket får ansvar för att samordna utvecklingen av digitala lösningar och ...