Kontrolluppgift om avyttring (KU32, KU34 och KU35)

Här hittar du information om hur du lämnar kontrolluppgift om avyttring av delägarrätter och fordringsrätter, avyttring av optioner samt avyttring av terminer.

Från inkomståret 2024 kommer du enbart att kunna lämna vissa kontrolluppgifter elektroniskt

Detta gäller följande kontrolluppgifter: KU13, KU16, KU17, KU21, KU34, KU68,KU71 samt KU72.

Det innebär att dessa blanketter inte längre finns på Skatteverkets webb.

Information om vad kontrolluppgiften ska innehålla hittar du i den tekniska beskrivningen och vår e-tjänst. I e-tjänsten kan du säkerställa att dina XML-filer överensstämmer med vad som specificeras i den tekniska beskrivningen.

Om du behöver rätta ett gammalt år på en pappersblankett kontaktar du oss via telefon eller mejl.

Avyttring av delägarrätter och fordringsrätter (KU32)

Vad ska KU32 lämnas om?

Kontrolluppgift om avyttring av delägarrätter och fordringsrätter ska lämnas på KU32. Om avyttringen gäller delägar- eller fordringsrätter som är optioner, terminer eller fondandelar ska redovisningen i stället lämnas på blanketterna KU34 och KU35 eller KU40.

Vad är en delägarrätt?

Med delägarrätt menas aktier, teckningsaktier (interimsbevis), teckningsrätter, fondaktierätter, andelar i en värdepappersfond eller specialfond, andelar i ekonomiska föreningar samt andra tillgångar med liknande konstruktion och verkningssätt.

Bestämmelserna om delägarrätter ska också tillämpas på vinstandelsbevis som avser lån i svenska kronor, konvertibler i svenska kronor, termin och option på aktie eller aktieindex, och annan tillgång med liknande konstruktion och verkningssätt, till exempel aktieindexobligation och så kallad omvänd konvertibel.

Motsvarande utländska värdepapper omfattas även av begreppet delägarrätt. Skuldebrev i utländsk valuta hänförs dock alltid till fordringsrätt.

Andel i privatbostadsföretag och handelsbolag är inte någon delägarrätt.

Vad är en fordringsrätt?

Med fordringsrätt avses fordran i såväl svenska kronor som utländsk valuta. Med fordringsrätt jämställs även option, termin och liknande avtal vars underliggande egendom kan hänföras till fordran eller index.

Vad avses med avyttring av en delägarrätt eller en fordringsrätt?

Med avyttring avses försäljning, byte eller därmed jämförlig överlåtelse av tillgångar. Till avyttring räknas även inlösen av delägarrätter och fordringsrätter. För begränsat skattskyldiga ska kupong/källskatt tas ut på utdelning. Observera att vid uttag av kupong/källskatt ska vissa avyttringar istället ses som utdelning.

Andelsbyte

Kontrolluppgift ska inte lämnas om andelsbyten som omfattas av reglerna om framskjuten beskattning. Erhålls, förutom andelar, även kontant ersättning ska kontrolluppgift lämnas för denna del eftersom den är skattepliktig.

Kontrolluppgift ska lämnas för andelsbyten som inte uppfyller villkoren för skattefrihet. Om avräkningsnotan endast omfattar den kontanta delen ska uppgift lämnas om ersättning för det sammanlagda värdet av kontanter och erhållna värdepapper eller andelar.

Blankningsaffär

Kontrolluppgift på avyttringar av blankade aktier ska lämnas precis på samma sätt som avyttring av andra aktier.

Inköpsrätter

En aktieägare som får inköpsrätter ska beskattas för dessa som utdelning om rätterna utnyttjas eller avyttras. Om en inköpsrätt avyttras ska uppgiftslämnaren redovisa detta på kontrolluppgift (KU32) som en avyttring även om aktieägaren beskattas för detta som utdelning.

Om en aktieägare istället utnyttjar en inköpsrätt anser Skatteverket att det inte går att knyta någon viss uppgiftslämnare till skyldigheten att lämna kontrolluppgift. Detta innebär att för dessa transaktioner ska det inte lämnas någon kontrolluppgift.

Allmänt om inlösen

Vid inlösen begränsas inte uppgiftsskyldigheten till de fall då avräkningsnota ska upprättas.

Det innebär att all form av inlösen av delägar- och fordringsrätter omfattas av uppgiftsskyldighet. Att delägar- och fordringsrätterna inte är föremål för marknadsnotering eller liknande har ingen självständig betydelse.

Inlösen av aktieindexobligation eller avyttring under löptiden

En aktieindexobligation är ett löpande skuldebrev, som vanligtvis inte ger någon årlig ränta. Skuldebrevets avkastning bestäms i stället oftast av utvecklingen av ett visst aktieindex och utbetalas på lånets slutdag. Emissionskursen motsvarar obligationens nominella belopp eller en viss överkurs. Aktieindexobligationer kan ha villkor som garanterad och maximal avkastning samt även löpande avkastning. Inkomstskattemässigt behandlas obligationer vars utveckling bestäms av ett aktieindex enligt reglerna om delägarrätter.

Beskattningen skiljer sig beroende på om aktieindexobligationen har garanterad avkastning eller inte. Om ingen del av avkastningen är garanterad och den betalas ut vid löptidens slut ska hela värdeökningen beskattas som kapitalvinst. Ingen del anses utgöra ränta.

Om däremot någon del av avkastningen är garanterad beskattas denna del som ränta. En avkastning som betalas ut löpande under obligationens löptid och inte vid inlösen ska, om det avser en ej garanterad avkastning, beskattas som annan inkomst av delägarrätt/fordringsrätt.

Om en sådan obligation säljs under löptiden ska garanterad avkastning brytas ut och behandlas som upplupen ränta. Återstoden ingår i kapitalvinstberäkningen för obligationen. Vid inlösen av en sådan obligation ska det belopp som motsvarar den i förväg lägsta räntan redovisas som ränta i fält 520 på KU21. Eventuellt överskjutande belopp (utöver nominellt belopp) är annan inkomst av delägarrätt/fordringsrätt (beloppet redovisas på samma kontrolluppgift som räntan, det vill säga på KU21 i fält 504). Återbetalat nominellt belopp redovisas på KU32.

Vid inlösen av en obligation där avkastningen inte betalas ut löpande under löptiden och där utbetalningen av den garanterade avkastningen sker vid inlösen, ska den garanterade avkastningen redovisas som ränta på KU21. Resterande belopp ska tas upp på KU32. Här blir ingen del av beloppet annan inkomst.

Inlösen av diskonteringspapper

Vid inlösen av fordringsrätt som är diskonteringspapper (till exempel nollkupongare), utgör skillnaden mellan inlöst belopp och anskaffningsutgift ränta. Kontrolluppgift ska därför lämnas enligt reglerna som gäller för ränta på KU21.

Inlösen av andra fordringsrätter än diskonteringspapper

Skatteverket är av den uppfattningen att uppgiftsskyldighet vid inlösen av fordringsrätter bara gäller sådana fordringsrätter som

- getts ut till allmänheten eller

- i övrigt är föremål för handel samt

- getts ut till underkurs eller lösts in till överkurs.

I de fall inlösen endast är att betrakta som en återbetalning av nominellt belopp till den ursprunglige långivaren eller annan som antas ha tagit över fordran till nominellt belopp uppstår varken kapitalvinst eller kapitalförlust för långivaren. Skatteverket anser därför att kontrolluppgift inte behöver lämnas för dessa fall. Eventuell utbetalning av upplupen ränta vid inlösen ska dock alltid redovisas som ränta på KU21.

Inlösen av omvänd konvertibel

En fast avkastning vid inlösen av så kallad omvänd konvertibel ska behandlas som ränta. Detta innebär att den fasta avkastningen ska redovisas separat som ränta vid inlösen, medan den övriga delen ska behandlas som ersättning vid avyttring. Löses det nominella beloppet in mot aktier ska marknadsvärdet på aktierna redovisas som erhållen ersättning. Vid annan avyttring än inlösen ska ersättning för den upplupna räntan redovisas som ränta.

Inlösen av aktiekorgbevis

Ersättning som erhålls vid inlösen och annan avyttring av ett så kallat aktiekorgbevis ska i sin helhet behandlas som ersättning vid avyttring. En sådan avkastning är inte tillräckligt förutbestämd för att den skulle kunna behandlas som ränta.

Överföring till investeringssparkonto

Överföring av finansiella instrument till ett investeringssparkonto från till exempel en vanlig depå anses vara en avyttring och en kontrolluppgift ska lämnas.

Vem ska lämna kontrolluppgift?

Kontrolluppgift ska lämnas av

- värdepappersinstitut när de medverkar vid avyttring av delägarrätt eller fordringsrätt och kontrolluppgift inte ska lämnas av dem som avses nedan

- kreditmarknadsföretag

- garantimyndigheten enligt lagen (1995:1571) om insättningsgaranti eller lagen (1999:158) om investerarskydd

- den som betalat ut ersättning vid avyttring genom inlösen, och

- försäkringsgivare som har betalat ut ersättning på grund av sådan försäkring som ett värdepappersbolag har tecknat för skadeståndsskyldighet som kan uppkomma för bolaget när tjänster utförs i rörelsen.

- investeringsföretaget i de fall då ägaren av fordringsrätt och delägarrätt för över dessa från en depå till ett investeringssparkonto.

- Energimyndigheten.

Värdepappersinstitut

Med värdepappersinstitut avses värdepappersbolag, svenska kreditinstitut som har fått tillstånd enligt denna lag att driva värdepappersrörelse och utländska företag som driver värdepappersrörelse från filial i Sverige.

Om mer än ett värdepappersinstitut är inblandat i en avyttring ska kontrolluppgift lämnas av den som faktiskt upprättat avräkningsnotan. Vid inlösen ska kontrolluppgift lämnas även om institutet inte har någon skyldighet att upprätta någon avräkningsnota.

Kreditmarknadsföretag

Med kreditmarknadsföretag avses ett svenskt aktiebolag eller en svensk ekonomisk förening som har fått tillstånd att driva finansieringsrörelse.

Utbetalare av inlösenbelopp

Kontrolluppgiftsskyldigheten vid inlösen av delägar- och fordringsrätt är inte begränsat till något särskilt subjekt eller att avräkningsnota ska ha upprättats. I stället är det den som betalar ut inlösenbeloppet som ska lämna kontrolluppgift. Motsvarande skyldighet gäller också vid inlösen där ersättningen lämnas i form av aktier i stället för kontant belopp. Detta kan till exempel vara värdepappersinstitut, värdepapperscentral, förvaltaren eller inlösande företag. Att det inlösande företaget är ett fåmansföretag saknar relevans.

Investeringsföretag

Ett investeringsföretag är det företag som för eller har fört ett investeringssparkonto.

Med ett investeringsföretag avses bland annat ett svenskt värdepappersbolag och ett svenskt kreditinstitut. Även utländska motsvarigheter som hör hemma i en stat inom EES kan under vissa förutsättningar vara ett investeringsföretag.

Energimyndigheten

Statens energimyndighet ska lämna kontrolluppgifter för fysiska personer och dödsbon om avyttring av elcertifikat och om avyttring av utsläppsrätter, utsläppsminskningsenheter och certifierade utsläppsminskningar.

För vem ska kontrolluppgift lämnas?

Kontrolluppgift ska lämnas för fysiska personer och dödsbon som under året avyttrat delägarrätt eller fordringsrätt.

Om ett värdepapper ägs gemensamt av flera får vid avyttring uppgift lämnas för den som anges på avräkningsnotan i stället för samtliga ägare.

Vad ska kontrolluppgiften innehålla?

Kontrolluppgiften ska innehålla följande uppgifter:

576 – Antal avyttrade

Här anges antalet avyttrade delägarrätter eller belopp av fordringsrätter.

810 – Erhållen ersättning

Den ersättning som överenskommits efter avdrag för försäljningsprovision och liknande kostnader (courtage) ska redovisas.

Vid andelsbyten som omfattas av reglerna om framskjuten beskattning redovisas en eventuell kontant ersättning.

Räntekompensation vid avyttring av till exempel kupongobligationer ska redovisas som ränta på KU21 (obligationer).

Fordringsrätter och delägarrätter som flyttas till ett investeringssparkonto anses avyttrade till marknadsvärdet då de förtecknades på investeringssparkontot. Vid marknadsvärderingen av, till exempel aktier, som överförts till ett investeringssparkonto används senast noterad betalkurs närmast före överföringstidpunkten. I dessa fall är det alltså marknadsvärdet som ska redovisas i fält 810. Mer information finns i Skatteverkets ställningstagande Hur bestäms marknadsvärdet för ett finansiellt instrument på ett investeringssparkonto?

573 – Avyttrad till investeringssparkonto

Överföring av finansiella instrument till ett investeringssparkonto från till exempel en vanlig depå anses vara en avyttring och en kontrolluppgift ska lämnas. Investeringsföretaget (den som för ett investeringssparkonto) ska lämna kontrolluppgift om överföringen (avyttringen) och i kontrolluppgiften ange marknadsvärdet samt markera att avyttringen avser flytt av tillgångar till investeringssparkonto.

572 – ISIN

Här anges fordringsrättens ISIN nummer. Saknar fordringsrätten ISIN eller är landskoden i ISIN annan än ”SE” ange alltid fordringsrättens namn i fält 571. Även om ISIN redovisas i fält 572 kan fordringsrättens namn alltid anges som komplement.

523 – Depånummer och 524 – Andel av depån

Här anges depånummer och andel av depån.

571 – Namn på delägarrätten/fordringsrätten

Delägarrättens eller fordringsrättens beteckning (namn) ska anges. Se även under rubriken ”ISIN”.

570 – Specifikationsnummer

Här ska du fylla i specifikationsnummer. Du måste alltid fylla i specifikationsnummer även om du bara lämnar en uppgift per betalningsmottagare. Om du enbart ska lämna en kontrolluppgift per mottagare rekommenderar vi att du använder samma specifikationsnummer för alla mottagare (1) Om du av någon anledning behöver lämna flera kontrolluppgifter på en och samma person och samtliga kontrolluppgifter ska vara gällande för denna person behöver varje kontrolluppgift ha ett eget specifikationsnummer (1,2,3 och så vidare). Du bestämmer själv hur specifikationsnumret ska se ut. Specifikationsnumret får inte innehålla fler än 10 siffror. Använd inte noll (0), i övrigt finns inga krav på vilka siffror du väljer.

599 – Okänt värde

Fältet ”Okänt värde” kan användas i de fall ett värde saknas. Om värdet är okänt när kontrolluppgiften lämnas sätter du ett kryss i fält 599. När värdet blir känt, ska en rättad kontrolluppgift skickas in.

252 – Utländskt skatteregistreringsnummer (TIN)

Här fyller du i personens utländska skatteregistreringsnummer, TIN (Tax Identification Number). Du ska alltid fylla i TIN för den som är obegränsat skattskyldig i Sverige och som bor i ett annat land, och för personer som är begränsat skattskyldiga i Sverige.

Det utländska skatteregistreringsnumret används vid kontakt med skatteförvaltningen i det land där personen är bosatt. Därför är det viktigt att du fyller i det. Ange det TIN som fanns vid transaktionen. Fanns det flera TIN vid den tidpunkten, anges det TIN som då motsvarade bosättningslandet. Om det har gjorts flera transaktioner under året, och det dessutom har funnits flera TIN, anges det TIN som fanns vid den sista utbetalningen. Har det inte funnits ett giltigt TIN under året lämnas inte någon uppgift om TIN.

Om du anger TIN i den här rutan ska du även fylla i landskoden i ruta 076 – Landskod.

076 – Landskod

Här fyller du i landskoden för det land som har utfärdat det utländska skatteregistreringsnummer som du har redovisat i ruta 252 – Utländskt skatteregistreringsnummer TIN. En landskod anges med två bokstäver.

Avyttring av optioner (KU34)

Vad ska KU34 lämnas om?

Kontrolluppgift om avyttring av optioner ska lämnas på KU34. På KU34 ska uppgift även lämnas om slutförande av optionsaffärer som inte innebär förvärv eller försäljning av egendom, samt om utfärdande av optioner.

Vad är en option?

Utfärdare och innehavare

En option är ett värdepapper där utfärdaren åtagit sig att vid en bestämd framtida tidpunkt, till ett bestämt pris, köpa något från eller sälja något till innehavaren av optionen. Utnyttjar inte innehavaren sin rättighet före avtalstidens utgång, upphör avtalet att gälla. Om innehavaren vill fullfölja optionsavtalet är utfärdaren förpliktigad att fullfölja avtalet. Utfärdaren erhåller en premie, för den risk hen tar genom att förbinda sig att köpa eller sälja viss egendom till ett bestämt pris.

Warranter

En warrant är en typ av option med lång löptid. Den underliggande egendomen kan vara exempelvis en enskild aktie, ett antal aktier eller ett aktieindex.

Teckningsoptioner

Teckningsoptioner är optioner som ett företag ger ut och som innebär en rätt att i framtiden köpa aktier i bolaget.

Hur avslutas en optionsaffär?

En optionsaffär kan avslutas på olika sätt. Antingen utnyttjar innehavaren optionen och begär att få köpa alternativt sälja den avtalade egendomen – lösen. Affären kan också avslutas genom en kontant slutreglering, som i praktiken innebär att utfärdaren återköper rätten enligt avtalet – kvittning. En kontant slutreglering kan även ske på slutdagen – stängning. Om innehavaren inte åberopar sin rätt enligt optionsavtalet så förfaller optionen, det vill säga rätten att köpa alternativt sälja egendomen enligt avtalet utslocknar.

När ska kontrolluppgiften lämnas?

Kontrolluppgift ska lämnas för fysiska personer och dödsbon som har avyttrat eller slutfört en optionsaffär eller har utfärdat en option.

Innehavd option

Kontrolluppgift ska lämnas för innehavd option det år som optionen slutförs genom kvittning eller kontantavräkning/stängning. Infaller transaktionsdagen före årsskiftet och likviddagen efter årsskiftet ska transaktionsdagen styra vilket år kontrolluppgift ska lämnas.

Kontrolluppgift ska även lämnas i de fall en innehavd option går till förfall. Uppgiften ska lämnas det år optionen förfaller.

Utfärdad option

Kontrolluppgift ska lämnas för samtliga utfärdade optioner. Uppgiften ska lämnas det år optionen utfärdas. Detta innebär att uppgift ska lämnas oavsett om redovisat belopp ska tas upp till beskattning för det år som kontrolluppgiften lämnas.

Kontrolluppgift ska även lämnas i de fall en utfärdad option går till förfall. Uppgiften ska lämnas det år optionen förfaller.

Lösen

När en option avslutas genom lösen av underliggande egendom lämnas kontrolluppgift avseende säljaren enligt de bestämmelser som gäller för den underliggande egendomen. Om exempelvis en aktieoption avslutas genom lösen så ska det lämnas en kontrolluppgift avseende aktieförsäljning (KU32) för säljaren.

För köparen lämnas kontrolluppgift först då egendomen avyttras.

Överföring till investeringssparkonto

Överföring av finansiella instrument till ett investeringssparkonto från till exempel en vanlig depå anses vara en avyttring och en kontrolluppgift ska lämnas.

Vem ska lämna kontrolluppgift?

Kontrolluppgift avseende optioner ska lämnas av

- värdepappersinstitut i de fall de medverkar vid avyttring av option och kontrolluppgift inte ska lämnas av dem som avses nedan

- värdepappersinstitut i de fall de registrerar en option eller på annat sätt medverkar vid utfärdandet av optionen eller vid slutförandet av optionsaffären

- kreditmarknadsföretag

- garantimyndigheten enligt lagen (1995:1571) om insättningsgaranti eller lagen (1999:158) om investerarskydd

- utbetalare av ersättning vid inlösen

- försäkringsgivare som har betalat ut ersättning på grund av sådan försäkring som ett värdepappersbolag har tecknat för skadeståndsskyldighet som kan uppkomma för bolaget när tjänster utförs i rörelsen.

- Investeringsföretaget i de fall då ägaren av optionen för över dessa från en depå till ett investeringssparkonto

Värdepappersinstitut

Med värdepappersinstitut avses värdepappersbolag, svenska kreditinstitut som har fått tillstånd att driva värdepappersrörelse och utländska företag som driver värdepappersrörelse från filial i Sverige eller genom att använda anknutna ombud som är etablerade i Sverige.

Om mer än ett värdepappersinstitut är inblandat i en avyttring av optioner ska kontrolluppgift lämnas av den som faktiskt upprättat avräkningsnotan.

Kreditmarknadsföretag

Med kreditmarknadsföretag avses ett svenskt aktiebolag eller en svensk ekonomisk förening som har fått tillstånd att driva finansieringsrörelse.

Investeringsföretag

Med investeringsföretag avses den bank, värdepappersbolag med mera som för investeringssparkontot.

För vem ska kontrolluppgift lämnas?

Kontrolluppgift ska lämnas för fysisk person och dödsbo. Om en option ägs gemensamt av flera får vid avyttring uppgift lämnas för den som anges på avräkningsnotan i stället för samtliga ägare.

Vad ska kontrolluppgiften innehålla?

Vid avyttring, slutförande eller utfärdande av optioner ska kontrolluppgiften innehålla följande uppgifter:

578 – Antal kontrakt

Här anges antal kontrakt (för standardiserade optioner) eller antal optioner (för icke standardiserade optioner, till exempel warranter eller teckningsoptioner).

810 – Erhållen ersättning

Här anges erhållen ersättning efter avdrag för försäljningsprovisioner och liknande kostnader.

Vid utfärdande av en option ska erhållen ersättning (premie) efter avdrag för försäljningsprovision och liknande utgifter anges på kontrolluppgiften.

Optioner med mera som flyttas till ett investeringssparkonto anses avyttrade till marknadsvärdet då optionen förtecknades på investeringssparkontot. Vid marknadsvärderingen av, till exempel optioner, som överförts till ett investeringssparkonto används senast noterad betalkurs närmast före överföringstidpunkten. Mer information finns i Skatteverkets ställningstagande (dnr 131 204738-14/111).

573 – Avyttrad till investeringssparkonto

Överföring av finansiella instrument till ett investeringssparkonto från till exempel en vanlig depå anses vara en avyttring och en kontrolluppgift ska lämnas. Investeringsföretaget (den som för ett investeringssparkonto) ska lämna kontrolluppgift om överföringen (avyttringen) och i kontrolluppgiften ange marknadsvärdet samt markera att avyttringen avser flytt av tillgångar till investeringssparkonto.

812, 813 – Typ av option och förfall

I fält 812 anges vilken typ av option transaktionen avser. Avser transaktionen en innehavd option anges detta med I och avser transaktionen en utfärdad option anges detta med U.

I de fall en optionsaffär slutförts genom förfall anges detta med ett kryss i fält 813.

572 – ISIN

Här anges optionens ISIN nummer. Saknar optionen ISIN eller är landskoden i ISIN annan än ”SE” anges alltid optionens namn i fält 571. Även om ISIN redovisas i fält 572 kan optionens namn alltid anges som komplement.

523 – Depånummer och 524 – Andel av depån

Här anges depånummer och andel av depån.

571 – Namn på delägarrätten/fordringsrätten

Här anges optionens namn. Se även under rubriken ”ISIN” ovan.

582 – Kryptotillgång eller råvara

Om underliggande tillgång avser råvara, kryptotillgång eller index över sådana tillgångar ska du fylla i ett kryss i fält 582.

570 – Specifikationsnummer

Här ska du fylla i specifikationsnummer. Du måste alltid fylla i specifikationsnummer även om du bara lämnar en uppgift per betalningsmottagare. Om du enbart ska lämna en kontrolluppgift per mottagare rekommenderar vi att du använder samma specifikationsnummer för alla mottagare (1) Om du av någon anledning behöver lämna flera kontrolluppgifter på en och samma person och samtliga kontrolluppgifter ska vara gällande för denna person behöver varje kontrolluppgift ha ett eget specifikationsnummer (1,2,3 och så vidare). Du bestämmer själv hur specifikationsnumret ska se ut. Specifikationsnumret får inte innehålla fler än 10 siffror. Använd inte noll (0), i övrigt finns inga krav på vilka siffror du väljer.

599 – Okänt värde

Fältet ”Okänt värde” kan användas i de fall ett värde saknas. Om värdet är okänt när kontrolluppgiften lämnas sätter du ett kryss i fält 599. När värdet blir känt, ska en rättad kontrolluppgift skickas in.

252 – Utländskt skatteregistreringsnummer (TIN)

Här fyller du i personens utländska skatteregistreringsnummer, TIN (Tax Identification Number). Du ska alltid fylla i TIN för den som är obegränsat skattskyldig i Sverige och som bor i ett annat land, och för personer som är begränsat skattskyldiga i Sverige.

Det utländska skatteregistreringsnumret används vid kontakt med skatteförvaltningen i det land där personen är bosatt. Därför är det viktigt att du fyller i det. Ange det TIN som fanns vid transaktionen. Fanns det flera TIN vid den tidpunkten, anges det TIN som då motsvarade bosättningslandet. Om det har gjorts flera transaktioner under året, och det dessutom har funnits flera TIN, anges det TIN som fanns vid den sista utbetalningen. Har det inte funnits ett giltigt TIN under året lämnas inte någon uppgift om TIN.

Om du anger TIN i den här rutan ska du även fylla i landskoden i ruta 076 – Landskod.

076 – Landskod

Här fyller du i landskoden för det land som har utfärdat det utländska skatteregistreringsnummer som du har redovisat i ruta 252 – Utländskt skatteregistreringsnummer TIN. En landskod anges med två bokstäver.

Avyttring av terminer (KU35)

Vad ska KU35 lämnas om?

Kontrolluppgift om avyttring av terminer eller slutförande av terminsaffärer som inte innebär förvärv eller försäljning av egendom ska lämnas på KU35.

Vad är en termin?

I skattelagstiftningens mening avses med termin, ett värdepapper i form av ett avtal, lämpligt för allmän omsättning, om att vid viss framtida tidpunkt förvärva eller avyttra aktier, obligationer eller annan egendom till ett bestämt pris, eller en rätt att erhålla betalning, vars storlek beror på värdet av egendomen, aktieindex eller liknande..

Ett terminskontrakt innefattar till skillnad mot ett optionskontrakt en skyldighet för både köpare och säljare att fullgöra sina åtaganden enligt avtalet vid den överenskomna tidpunkten. Någon betalning utgår inte vid avtalets ingående.

CFD-kontrakt

Skatteverket anser att CFD-kontrakt (contracts for difference) är ett slags terminskontrakt. Vinst och förlust ska därför redovisas som kapitalvinst respektive kapitalförlust. Eventuell ränta och ersättning för utdelning i CFD-kontrakten ska ingå i kapitalvinstberäkningen. Kontrolluppgifter ska lämnas på KU35 för de CFD-kontrakt som avslutats.

Hur avslutas en terminsaffär?

En terminsaffär kan avslutas på olika sätt. Leverans innebär att köparen av en termin på likviddagen ska köpa den underliggande varan för det avtalade priset. Säljaren av termin ska följaktligen sälja samma vara. Stängning används vid terminsaffärer på aktieindex. Eftersom det inte finns någon underliggande vara att leverera sker i stället en kontant reglering, en så kallad stängning, på slutdagen. Ett forwardskontrakt kan avslutas genom nettning. Transaktionen innebär att den som tidigare köpt en termin också säljer en identisk termin. På motsvarande sätt kan den som tidigare sålt en termin i stället köpa en termin i samma serie. På detta sätt åstadkommer man en rätt att såväl köpa som att sälja samma egendom, på samma slutdag, men till olika kurser. En futurestermin kan avslutas genom kvittning. Detta innebär att innehavaren säljer kontrakt och på detta sätt avslutar sin position.

När ska kontrolluppgiften lämnas?

Kontrolluppgift ska lämnas för fysiska personer och dödsbon som har avyttrat terminer eller slutfört en terminsaffär.

Stängning av forwardskontrakt

När ett forwardskontrakt avslutas genom stängning lämnas kontrolluppgift det år då stängningen sker.

Nettning av forwardskontrakt

När ett forwardskontrakt nettas lämnas kontrolluppgift det år då terminsavtalet löper ut, det vill säga om ett kontrakt med förfallodag i mars 2026 nettas under 2025 ska kontrolluppgift lämnas först för inkomstår 2026. Ett forwardskontrakt anses slutfört på likviddagen varför kontrolluppgift ska lämnas det år likviddagen inträffar. Detta innebär exempelvis att om ett forwardskontrakt avslutas den 29 december 2025 och likviddagen infaller den 3 januari 2026, ska kontrolluppgift lämnas för år 2026.

Dagliga avräkningar för futureskontrakt

De dagliga avräkningar som sker vid ett futureskontrakt anses vara förskott av kommande betalning och utlöser inte någon beskattning varför kontrolluppgift inte ska lämnas för dessa belopp.

Kvittning eller stängning av futureskontrakt

När ett futureskontrakt avslutas genom kvittning eller stängning ska kontrolluppgift lämnas det år kvittningen eller stängningen genomförs. Om ett futureskontrakt startas före årsskiftet och stängs eller kvittas efter årsskiftet ska således kontrolluppgift lämnas för inkomståret efter årsskiftet, det vill säga det år då kvittningen eller stängningen sker.

Terminskontrakt som avslutas genom leverans

När ett terminskontrakt avslutas genom leverans lämnas kontrolluppgift avseende säljaren enligt de bestämmelser som gäller den underliggande egendomen. För köparen lämnas kontrolluppgift först då den levererade egendomen avyttras.

Överföring till investeringssparkonto

Överföring av finansiella instrument till ett investeringssparkonto från till exempel en vanlig depå anses vara en avyttring och en kontrolluppgift ska lämnas.

Vem ska lämna kontrolluppgift?

Kontrolluppgift avseende terminer ska lämnas av

- värdepappersinstitut i de fall de medverkar vid avyttring av termin och kontrolluppgift inte ska lämnas av dem som avses nedan

- värdepappersinstitut i de fall de registrerar en termin eller på annat sätt medverkar vid slutförandet av terminsaffären

- kreditmarknadsföretag

- garantimyndigheten enligt lagen (1995:1571) om insättningsgaranti eller lagen (1999:158) om investerarskydd

- utbetalare av ersättning vid inlösen

- försäkringsgivare som har betalat ut ersättning på grund av sådan försäkring som ett värdepappersbolag har tecknat för skadeståndsskyldighet som kan uppkomma för bolaget när tjänster utförs i rörelsen.

- Investeringsföretaget i de fall då ägaren av terminen för över dessa från en depå till ett investeringssparkonto.

Värdepappersinstitut

Med värdepappersinstitut avses värdepappersbolag, svenska kreditinstitut som har fått tillstånd att driva värdepappersrörelse och utländska företag som driver värdepappersrörelse från filial i Sverige eller genom att använda anknutna ombud som är etablerade i Sverige.

Om mer än ett värdepappersinstitut är inblandat i en avyttring av terminer ska kontrolluppgift lämnas av den som faktiskt upprättat avräkningsnotan.

Kreditmarknadsföretag

Med kreditmarknadsföretag avses ett svenskt aktiebolag eller en svensk ekonomisk förening som har fått tillstånd att driva finansieringsrörelse enligt lagen (2004:297) om bank-och finansieringsrörelse.

Investeringsföretag

Med investeringsföretag avses den bank, värdepappersbolag med mera som för investeringssparkontot.

För vem ska kontrolluppgift lämnas?

Kontrolluppgift ska lämnas för fysisk person och dödsbo. Om en termin ägs gemensamt av flera får vid avyttring uppgift lämnas för den som anges på avräkningsnotan i stället för samtliga ägare.

Vad ska kontrolluppgiften innehålla?

Onettade eller delvis nettade forwardskontrakt

Om ett terminskontrakt slutförs genom att den ena parten säljer en tillgång utan att samtidigt köpa någon tillgång av samma slag lämnas kontrolluppgift enligt samma regler som gäller för den underliggande egendomen. KU32 ska lämnas i stället för KU35, och på KU32 anges erhållen försäljningsersättning efter avdrag för försäljningsprovision och liknande utgifter. Den underliggande egendomens ISIN ska anges.

Om ett forwardskontrakt slutförs genom att den ena parten säljer en tillgång samtidigt som samma part köper en mindre tillgång av samma slag (delvis nettning), lämnas också här en kontrolluppgift enligt samma regler som gäller för den underliggande egendomen. KU32 ska alltså lämnas i stället för KU35. På KU32 anges bruttoersättningen efter avdrag för försäljningsprovision och liknande utgifter, men här ska terminens ISIN anges på kontrolluppgiften. Kan uppgiftslämnaren lämna uppgift om nettobeloppet bör det dock göras.

Följande uppgifter ska redovisas på KU35:

578 – Antal kontrakt

Här redovisas antal omsatta kontrakt. Det gäller såväl vid redovisning av helt nettade forwardskontrakt som vid redovisning av stängning av forwardskontrakt och futureskontrakt.

Har ett futureskontrakt avslutats genom stängning eller kvittning lämnas uppgiften om antal omsatta kontrakt enligt följande:

Har en person år 1 köpt 40 futureskontrakt och sålt 10 stycken redovisas 10 kontrakt i fält 578 på kontrolluppgiften för år 1. Samma person har år 2 en ingående position om 30 stycken futureskontrakt. Om denna person sedan har köpt ytterligare 30 kontrakt och sedan sålt 60 kontrakt ska 60 kontrakt redovisas i fält 578 på kontrolluppgiften för år 2.

810 – Erhållen ersättning eller 811 – Erlagd ersättning

För helt nettade forwardskontrakt (avräkningsterminer/indexterminer eller leveransterminer), vid stängning av futures- och forwardskontrakt och kvittning av futureskontrakt redovisas det erhållna nettobeloppet efter avdrag för kostnader i fält 810 eller det erlagda nettobeloppet med tillägg för kostnader i fält 811 på kontrolluppgiften. Det innebär alltså att redovisat belopp för en helt nettad affär visar en vinst eller förlust för den som uppgiften avser.

Om en uppgiftslämnare inte kan lämna uppgift om nettobeloppet lämnas i stället uppgift om det erhållna bruttobeloppet med avdrag för kostnader för den del av affären som avser säljterminen.

Om futuresterminer har kvittats delvis, när det finns flera kontrakt till olika pris, anges varken något belopp i fältet för erhållen ersättning eller i fältet för erlagd ersättning.

Terminer med mera som flyttas till ett investeringssparkonto anses avyttrade till marknadsvärdet då terminen förtecknades på investeringssparkontot. Vid marknadsvärderingen av, till exempel terminer, som överförts till ett investeringssparkonto används senast noterad betalkurs närmast före överföringstidpunkten. Mer information finns i Skatteverkets ställningstagande Hur bestäms marknadsvärdet för ett finansiellt instrument på ett investeringssparkonto? (dnr 131 204738-14/111).

573 – Avyttrad till investeringssparkonto

Överföring av finansiella instrument till ett investeringssparkonto från till exempel en vanlig depå anses vara en avyttring och en kontrolluppgift ska lämnas. Investeringsföretaget (den som för ett investeringssparkonto) ska lämna kontrolluppgift om överföringen (avyttringen) och i kontrolluppgiften ange marknadsvärdet samt markera att avyttringen avser flytt av tillgångar till investeringssparkonto.

814 – Brutto/netto

I fält 814 anges ett N när nettobelopp har redovisats i fält 810 och 811. Har bruttobelopp redovisats i fält 810 anges i stället ett B i fält 814.

572 – ISIN

Här anges terminens ISIN nummer. Saknar terminen ISIN eller är landskoden i ISIN annan än ”SE” anges alltid terminens namn i fält 571. Även om ISIN redovisas i fält 572 kan terminens namn alltid anges som komplement.

523 – Depånummer och 524 – Andel av depån

Här anges depånummer och andel av depån.

571 – Beteckning på terminen

Här anges terminens namn. Se även under rubriken ”ISIN”.

582 – Kryptotillgång eller råvara

Om underliggande tillgång avser råvara, kryptotillgång eller index över sådana tillgångar ska du fylla i ett kryss i fält 582.

570 – Specifikationsnummer

Här ska du fylla i specifikationsnummer. Du måste alltid fylla i specifikationsnummer även om du bara lämnar en uppgift per betalningsmottagare. Om du enbart ska lämna en kontrolluppgift per mottagare rekommenderar vi att du använder samma specifikationsnummer för alla mottagare (1) Om du av någon anledning behöver lämna flera kontrolluppgifter på en och samma person och samtliga kontrolluppgifter ska vara gällande för denna person behöver varje kontrolluppgift ha ett eget specifikationsnummer (1,2,3 och så vidare). Du bestämmer själv hur specifikationsnumret ska se ut. Specifikationsnumret får inte innehålla fler än 10 siffror. Använd inte noll (0), i övrigt finns inga krav på vilka siffror du väljer.

252 – Utländskt skatteregistreringsnummer (TIN)

Här fyller du i personens utländska skatteregistreringsnummer, TIN (Tax Identification Number). Du ska alltid fylla i TIN för den som är obegränsat skattskyldig i Sverige och som bor i ett annat land, och för personer som är begränsat skattskyldiga i Sverige.

Det utländska skatteregistreringsnumret används vid kontakt med skatteförvaltningen i det land där personen är bosatt. Därför är det viktigt att du fyller i det. Ange det TIN som fanns vid transaktionen. Fanns det flera TIN vid den tidpunkten, anges det TIN som då motsvarade bosättningslandet. Om det har gjorts flera transaktioner under året, och det dessutom har funnits flera TIN, anges det TIN som fanns vid den sista utbetalningen. Har det inte funnits ett giltigt TIN under året lämnas inte någon uppgift om TIN.

Om du anger TIN i den här rutan ska du även fylla i landskoden i ruta 076 – Landskod.

076 – Landskod

Här fyller du i landskoden för det land som har utfärdat det utländska skatteregistreringsnummer som du har redovisat i ruta 252 – Utländskt skatteregistreringsnummer TIN. En landskod anges med två bokstäver.

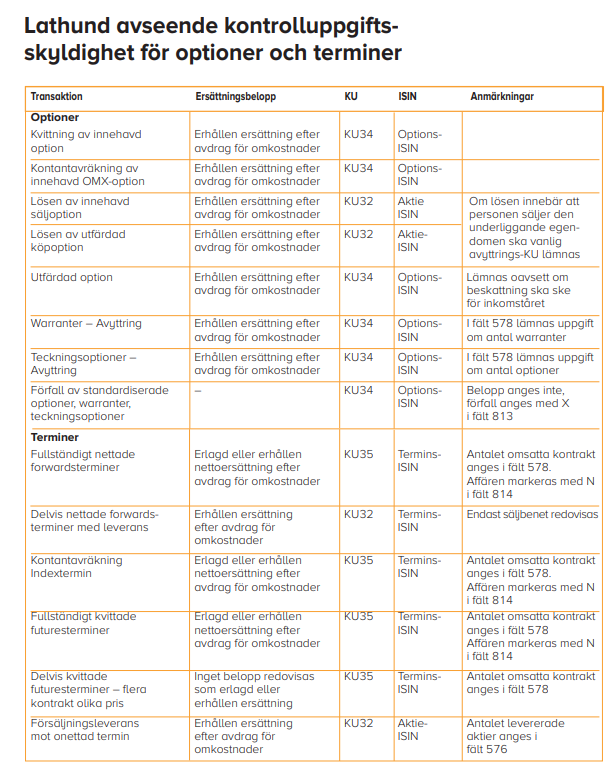

Lathund avseende kontrolluppgiftsskyldighet för optioner och terminer

Lathund avseende kontrolluppgiftsskyldighet för optioner och terminer