Ränteutgifter

Som huvudregel får ett aktiebolag göra avdrag för ränteutgifter. Det finns vissa ränteutgifter som inte är avdragsgilla alls, till exempel utgiftsränta på skattekontot. För de ränteutgifter företaget kan få avdrag för finns även regler som begränsar hur mycket avdrag företaget kan få.

Det finns regler som begränsar avdragsrätten för ränteutgifter hos företag. Här beskriver vi begränsad avdragsrätt för negativa räntenetton (de generella ränteavdragsbegränsningsreglerna).

Vilka företag omfattas av begränsningsreglerna?

Dagens generella ränteavdragsbegränsningsregler infördes den 1 januari 2019 och omfattar juridiska personer och svenska handelsbolag. Som juridisk person räknas bland annat aktiebolag, ekonomiska föreningar och utländska delägarbeskattade företag.

Vissa företag undantas från reglerna:

- svenska handelsbolag som under hela beskattningsåret enbart har ägts av fysiska personer. Det gäller oavsett om ägandet varit direkt eller indirekt genom ett eller flera svenska handelsbolag eller i utlandet delägarbeskattade juridiska personer.

- i utlandet delägarbeskattade juridiska personer som under hela beskattningsåret enbart har ägts av obegränsat skattskyldiga fysiska personer. Det gäller oavsett om ägandet varit direkt eller indirekt genom ett eller flera svenska handelsbolag eller i utlandet delägarbeskattade juridiska personer.

Enskilda näringsidkare omfattas inte av reglerna.

Information om övriga begränsningsregler för ränteavdrag:

- Avdragsbegränsningar för ränteutgifter (Rättslig vägledning)

- Hybrida missmatchningar (Rättslig vägledning)

Hur beräknas skattemässigt avdrag för ränta?

Företaget börjar med att beräkna sitt räntenetto. Ett negativt räntenetto innebär att de ränteutgifter som företaget ska dra av överstiger ränteinkomsterna som ska tas upp. Om ränteinkomsterna som ska tas upp istället överstiger ränteutgifterna som ska dras av har företaget ett positivt räntenetto.

För att beräkna räntenettot kan företaget använda bilaga N9 avsnitt A och B. Utgångspunkten är beloppen i punkterna 3.18 och 3.16 i Inkomstdeklaration 2. Företaget kan behöva justera dessa belopp i beräkningen i bilaga N9, eftersom det tillämpas ett särskilt räntebegrepp vid beräkning av räntenettot.

Observera att ränteutgifter och ränteinkomster i detta sammanhang är ett vidare begrepp än det som används i vardagligt språk. Du kan läsa mer om definitionen på rättslig vägledning.

I de generella ränteavdragsbegränsningsreglerna finns två sätt att beräkna hur mycket av ett negativt räntenetto ett företag får göra avdrag med.

Företaget kan välja vilken regel de vill använda och det går exempelvis att använda den ena regeln ett beskattningsår och den andra regeln nästa.

Vilka företag ska lämna N9?

Ett företag som gör avdrag för ett negativt räntenetto enligt EBITDA-regeln ska bifoga bilagan till sin inkomstdeklaration. Detsamma gäller företag som:

- gör avdrag för kvarstående negativa räntenetton från tidigare år,

- gör avdrag för ett negativt räntenetto som har uppkommit hos ett annat koncernföretag, eller överför ett negativt räntenetto till ett annat koncernföretag (s.k. koncernutjämning).

Ett företag som gör avdrag för ett negativt räntenetto enligt förenklingsregeln ska bifoga bilagan till sin inkomstdeklaration om någon av följande förutsättningar är uppfyllda:

- företaget ingår i en intressegemenskap (se länk nedan), eller

- företagets negativa räntenetto överstiger fem miljoner kronor.

Det är alltså bara företag som tillämpar förenklingsregeln, har ett negativt räntenetto som understiger fem miljoner kronor och inte ingår i en intressegemenskap, som inte ska bifoga bilagan till sin inkomstdeklaration.

Svenska handelsbolag och i utlandet delägarbeskattade juridiska personer som under hela beskattningsåret bara har ägts av fysiska personer ska inte lämna bilagan.

Särskild redovisning inom en intressegemenskap, avsnitt F

Ett företag som ingår i en intressegemenskap och som gör avdrag enligt förenklingsregeln ska lämna uppgift om fördelning av avdragen för negativt räntenetto inom intressegemenskapen i avsnitt F på bilagan. Även övriga företag i intressegemenskapen som gör avdrag för negativt räntenetto (det vill säga, tillämpar EBITDA-regeln eller drar av ett negativt räntenetto som har uppkommit hos ett annat företag) ska lämna denna uppgift.

Förenklingsregeln

Väljer företaget att använda förenklingsregeln får företaget göra avdrag för ett negativt räntenetto på högst 5 miljoner kronor. Om företaget ingår i en intressegemenskap gäller begränsningen på 5 miljoner kronor sammanlagt för hela intressegemenskapen, om minst ett företag i intressegemenskapen väljer att använda förenklingsregeln. Med intressegemenskap avses bland annat företag som ingår i en koncern.

Exempel på förenklingsregeln

AB P har ränteinkomster på 5 000 kronor och ränteutgifter på 110 000 kronor för beskattningsår 2 i sin bokföring. I ränteinkomsterna ingår enbart räntor som är skattepliktiga och i ränteutgifterna ingår enbart räntor som är skattemässigt avdragsgilla. För att ta fram vilka räntor som är skattepliktiga och avdragsgilla kan bolaget använda sig av bilaga N9 avsnitt A och B som hjälpbilaga.

AB P beräknar sitt räntenetto och får ett negativt räntenetto på 105 000 kronor (5 000 kronor minus 110 000 kronor). Bolaget ingår inte i någon intressegemenskap, utan ägs enbart av två privatpersoner. Bolaget vill använda förenklingsregeln när de räknar ut hur mycket av sitt negativa räntenetto de kan göra avdrag för. De behöver därför inte beräkna något avdragsunderlag eller avdragsutrymme i bilaga N9. Bolagets negativa räntenetto ryms inom förenklingsregelns beloppsgräns på 5 miljoner kronor. AB P får göra avdrag för hela sitt negativa räntenetto på 105 000 kronor. Då beloppen 5 000 kronor och 110 000 kronor redan är med i bolagets redovisning behöver de inte göra någon justering av det skattemässiga resultatet i inkomstdeklarationen.

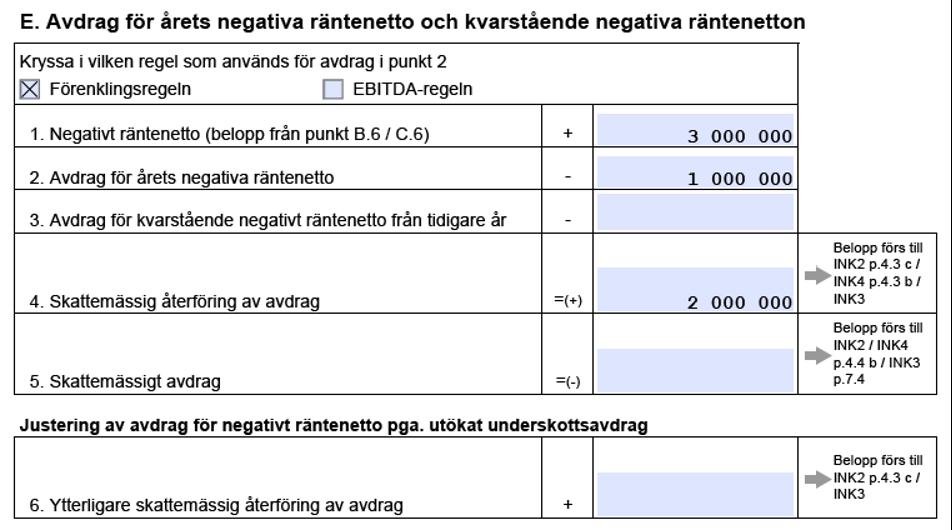

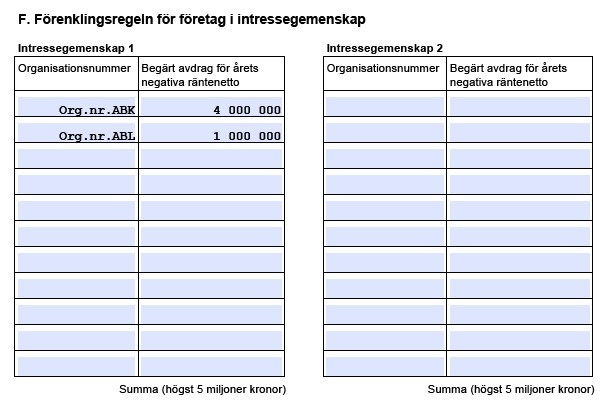

Exempel på förenklingsregeln för företag i intressegemenskap (N9 avsnitt E och F)

AB K har ett helägt dotterbolag AB L. De utgör tillsammans en intressegemenskap. AB K har beräknat sitt negativa räntenetto till 4 miljoner kronor under avsnitt A och B i bilaga N9. AB L har beräknat sitt negativa räntenetto till 3 miljoner kronor under avsnitt A och B i bilaga N9.

AB K och AB L vill använda förenklingsregeln när de beräknar hur mycket negativt räntenetto de får avdrag med. Eftersom AB K och AB L ingår i en intressegemenskap begränsas bolagens totala avdrag för negativt räntenetto till 5 miljoner kronor. Bolagen får välja hur de fördelar beloppet.

De väljer att AB K gör maximalt avdrag för sitt räntenetto, det vill säga 4 miljoner kronor. För AB L återstår då enbart 1 miljon kronor som de kan göra avdrag för. AB L får 2 miljoner kronor som ej avdragsgillt räntenetto. Båda bolagen ska lämna bilaga N9 tillsammans med sin inkomstdeklaration.

Bild N9 avsnitt E för AB K:

Bild N9 avsnitt E för AB L:

AB L återför det ej avdragsgilla negativa räntenettot på 2 miljoner kronor i ruta 4.3 c i Inkomstdeklaration 2.

AB K och AB L ska även visa hur avdraget fördelas mellan dem genom att varje bolag ska fylla i avsnitt F i bilaga N9. I det här fallet kommer avsnitt F att innehålla samma uppgifter för båda bolagen.

Bild N9 avsnitt F för AB K och AB L:

EBITDA-regeln

Regeln innebär att företaget först beräknar ett avdragsunderlag. Därefter beräknas ett avdragsutrymme som motsvarar 30 procent av avdragsunderlaget. Företaget får högst göra avdrag för negativt räntenetto som ryms inom avdragsutrymmet.

Avdragsunderlaget motsvarar företagets skattemässiga EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization). Detta är företagets skattemässiga resultat förutom följande avdragsgilla respektive skattepliktiga poster:

- räntor,

- värdeminskningsavdrag,

- överskott från andelar i handelsbolag och utländska delägarbeskattade juridiska personer samt

- avsättningar till/återföringar av periodiseringsfonder.

För investmentföretag och vissa ekonomiska föreningar görs ytterligare justeringar.

Avdragsunderlag och avdragsutrymme beräknas i bilaga N9, avsnitt D.

Exempel EBITDA-regeln om AB A och hur avsnitt A, B, D och E i bilaga N9 fylls i

År 5 har företaget AB A 26 miljoner kronor i ränteutgifter. Av dessa är 6 miljoner kronor inte avdragsgilla enligt de riktade ränteavdragsbegränsningsreglerna. Bolaget har även 2 miljoner kronor i ränteinkomster. Inget företag som är i intressegemenskap med AB A använder förenklingsregeln. Det sker heller ingen koncernutjämning. För att ta reda på om AB A kan få avdrag för sina ränteutgifter fyller bolaget i bilaga N9.

Beräkna räntenetto (N9 avsnitt A och B)

AB A börjar med att beräkna räntenettot i bilaga N9 avsnitt A och B.

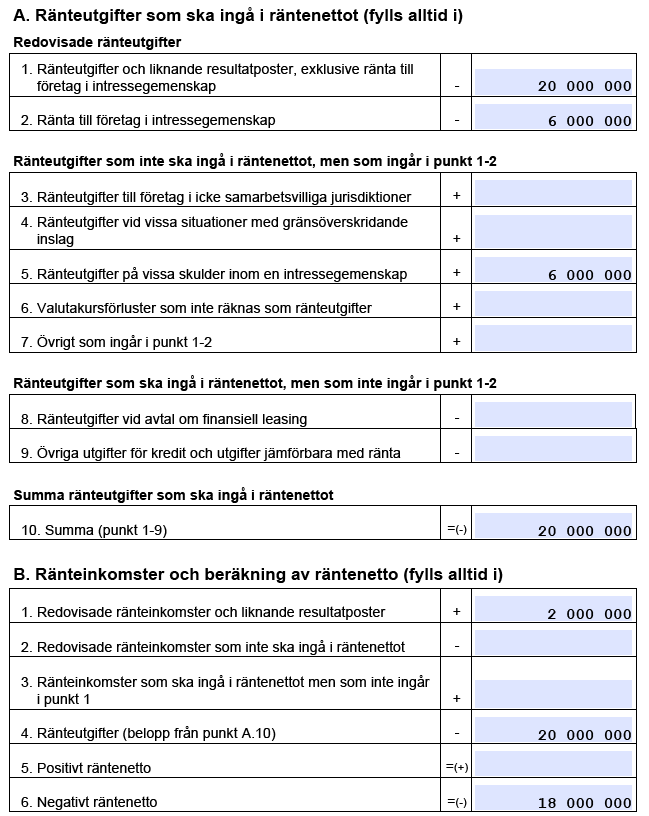

För att beräkna ränteutgifter som får ingå i räntenettot fyller bolaget i avsnitt A.

A.1 och A.2 motsvarar belopp som ingår i punkt 3.18 i Inkomstdeklaration 2. I A.1 tar AB A upp 20 miljoner kronor i ränteutgifter och liknande resultatposter, där ingår inte ränta som betalats till företag i intressegemenskap. Ränteutgifter till företag i intressegemenskap anges istället i A.2, i detta exempel är det 6 miljoner kronor.

De 6 miljoner kronor i ränteutgifter som inte är avdragsgilla enligt de riktade ränteavdragsbegränsningsreglerna anger bolaget i A.5.

I A.10 summerar bolaget de ränteutgifter som ska ingå i räntenettot till 20 miljoner kronor.

I nästa steg beräknar AB A vilka ränteinkomster som får ingå i räntenettot.

I B.1 tar bolaget upp 2 miljoner kronor i ränteinkomster och liknande resultatposter som ingår i punkt 3.16 i Inkomstdeklaration 2. I B.4 anger bolaget ränteutgifterna på 20 miljoner kronor som de räknat fram i A.10.

I B.6 summerar bolaget sitt räntenetto. Bolaget har ett negativt räntenetto på 18 miljoner kronor.

Bild N9 avsnitt A och avsnitt B för AB A:

Beräkna avdragsunderlag och avdragsutrymme (N9 avsnitt D)

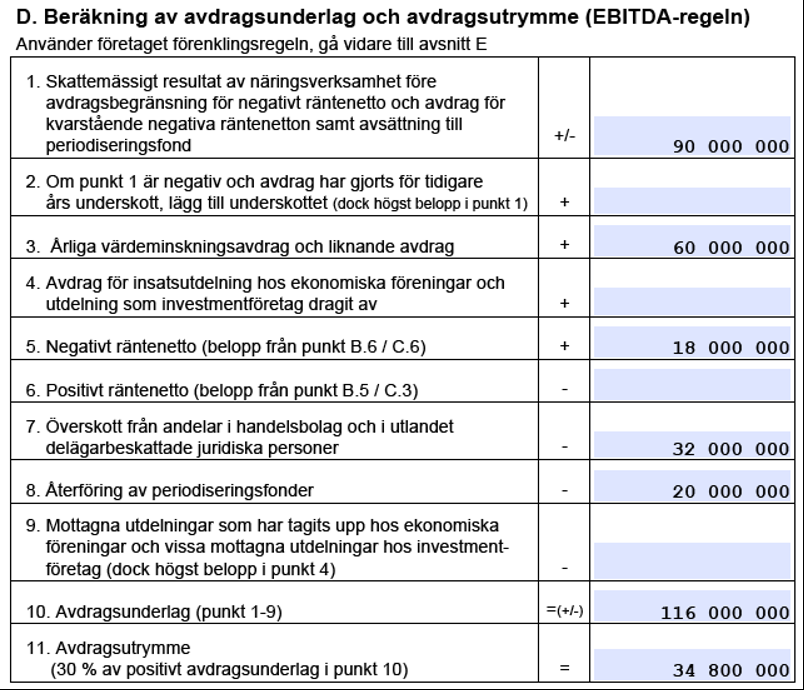

För att ta reda på om AB A får göra avdrag för sitt negativa räntenetto på 18 miljoner kronor i inkomstdeklarationen, behöver bolaget beräkna sitt avdragsunderlag och avdragsutrymme i avsnitt D.

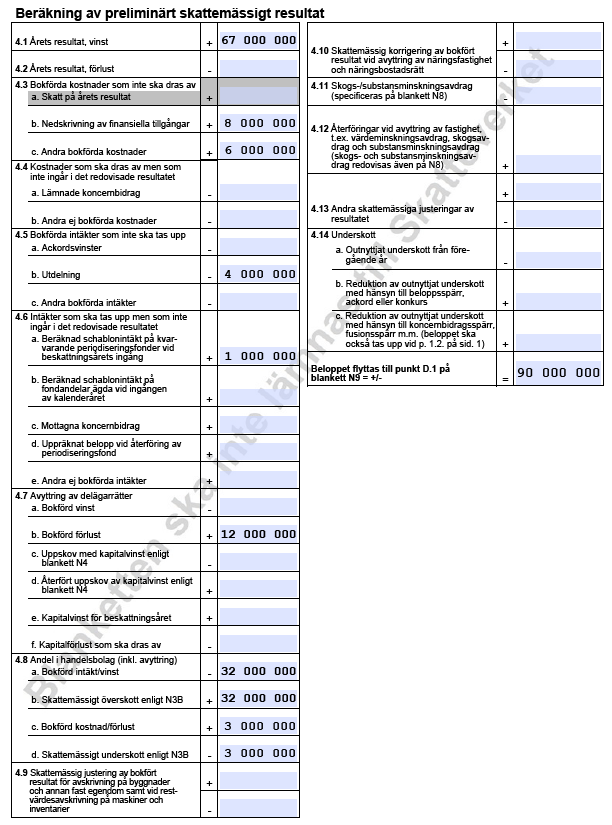

För att beräkna avdragsunderlaget ska bolaget i D.1 utgå ifrån skattemässigt resultat av näringsverksamhet före avdragsbegränsning för negativt räntenetto och avdrag för kvarstående negativt räntenetto samt före avsättning till periodiseringsfond.

Vill företaget göra en avsättning till periodiseringsfond görs en sidoberäkning av ett preliminärt skattemässigt resultat i samband med det ordinarie bokslutsarbetet. Eftersom avsättning till periodiseringsfond behöver bokföras för att vara skattemässigt avdragsgill behöver övriga skattemässiga justeringarna göras för att komma fram till ett preliminärt resultat.

Även vid beräkning av avdragsutrymmet för negativt räntenetto krävs en sidoberäkning av ett preliminärt skattemässigt resultat. Denna sidoberäkning behöver göras först, eftersom en eventuell avdragsbegränsning av negativt räntenetto kan påverka avsättningen till periodiseringsfond. Aktiebolag kan även använda hjälpblanketten SKV 2089 för att göra denna sidoberäkning, se nedan.

I redovisningen har bolaget ett preliminärt resultat på 67 miljoner kronor före avsättning till periodiseringsfond och skatt på årets resultat. Bolaget har inget skattemässigt inrullat underskott från tidigare år. Bolaget gör en sidoberäkning för att få fram ett skattemässigt resultat genom följande justeringar:

+ 8 miljoner kronor (nedskrivning av finansiella kapitaltillgångar som inte är skattemässigt avdragsgill)

+ 6 miljoner kronor (ränta som inte är skattemässigt avdragsgill enligt de riktade ränteavdragsbegränsningsreglerna)

− 4 miljoner kronor (utdelning på näringsbetingade andelar som är skattefri)

+ 1 miljon kronor (skattepliktig schablonintäkt på periodiseringsfonder)

+ 12 miljoner kronor (förlust vid avyttring av näringsbetingade andelar, som inte är skattemässigt avdragsgill)

− 32 miljoner (bokfört överskott från andel i handelsbolag)

+ 32 miljoner (skattemässigt överskott från andel i handelsbolag)

+ 3 miljoner (bokfört underskott från andel i handelsbolag)

− 3 miljoner (skattemässigt underskott från andel i handelsbolag)

När det preliminära resultatet på 67 miljoner kronor (ovan) har justerats utifrån dessa poster får bolaget ett preliminärt skattemässigt resultat på 90 miljoner kronor. Eftersom detta belopp motsvarar skattemässigt resultat av näringsverksamhet före avdragsbegränsning för negativt räntenetto och avdrag för kvarstående negativt räntenetto samt före avsättning till periodiseringsfond anger bolaget beloppet i D.1 i bilaga N9.

Om AB A hade använt sig av koncernutjämning (avsnitt C i bilaga N9), hade ett övertaget negativt räntenetto minskat beloppet i D.1. Hade AB A överfört ett negativt räntenetto till ett annat företag hade beloppet i D.1 ökat.

Om AB A istället haft ett negativt belopp (ett underskott) i D.1 hade företaget eventuellt även behövt fylla i D.2. Då gäller särskilda regler, se mer information på rättslig vägledning:

Det finns även en turordningsregel som innebär att koncernbidragsspärren ska tillämpas före reglerna om begränsad avdragsrätt för negativa räntenetton.

AB A fyller i hjälpblanketten Beräkning Resultat till D.1 på bilaga N9 (SKV 2089).

Bild hjälpblankett för AB A avsnitt Beräkning av preliminärt skattemässigt resultat:

För att komma fram till avdragsunderlaget behöver beloppet i D.1 justeras med följande poster:

I D.3 lägger bolaget tillbaka årets värdeminskningsavdrag och liknande avdrag på 60 miljoner kronor. Med värdeminskningsavdrag avses skattemässiga värdeminskningsavdrag på inventarier (inklusive överavskrivningar), byggnader (inklusive primäravdrag på hyresfastigheter) och markanläggningar.

I D.5 anger bolaget sitt negativa räntenetto på 18 miljoner kronor, som tidigare beräknats i B.6 i bilaga N9.

D.7: AB A äger andelar i handelsbolag X och handelsbolag Y. Från sin andel i handelsbolag X ska de ta upp ett skattemässigt överskott i inkomstdeklarationen på 32 miljoner kronor. Från sin andel i handelsbolag Y ska de göra avdrag för ett skattemässigt underskott på 3 miljoner kronor. I D.7 återlägger AB A sitt skattemässiga överskott från handelsbolag X som de ska redovisa i inkomstdeklarationen på 32 miljoner kronor. (Observera att det endast är ett skattemässigt överskott från andel i handelsbolag som justeras i D.7. Däremot gör AB A ingen justering för sitt skattemässiga underskott från andel i handelsbolag Y).

D.8: För aktuellt räkenskapsår (år 5) kommer AB A både i redovisningen och i inkomstdeklarationen att återföra en tidigare avsättning till periodiseringsfond på 20 miljoner kronor. Eftersom återföringen har påverkat beloppet i D.1 behöver bolaget dra bort ett belopp som motsvarar återfört belopp för periodiseringsfond, 20 miljoner kronor, i D.8.

På grund av att bolagsskatten sänktes 2019 respektive 2021 kan periodiseringsfonder behöva återföras med ett uppräknat belopp. Då är det periodiseringsfonden inklusive uppräkningen som ska anges i D.8, eftersom uppräkning i dessa fall även ska ha tagits med i beräkningen av D.1.

AB A summerar sitt avdragsunderlag till 116 miljoner kronor i D.10.

I D.11 beräknar bolaget sedan sitt avdragsutrymme, som är 30 procent av ett positivt avdragsunderlag i D.10. Är avdragsunderlaget i D.10 negativt har företaget inget avdragsutrymme enligt EBITDA-regeln.

AB A får ett avdragsutrymme på 34,8 miljoner kronor, som motsvarar 30 procent av avdragsunderlaget 116 miljoner kronor.

Avdragsutrymmet är hänförligt till företaget, i detta fall AB A, och kan inte överlåtas till ett annat företag eller sparas till ett kommande år.

Bild N9 avsnitt D för AB A:

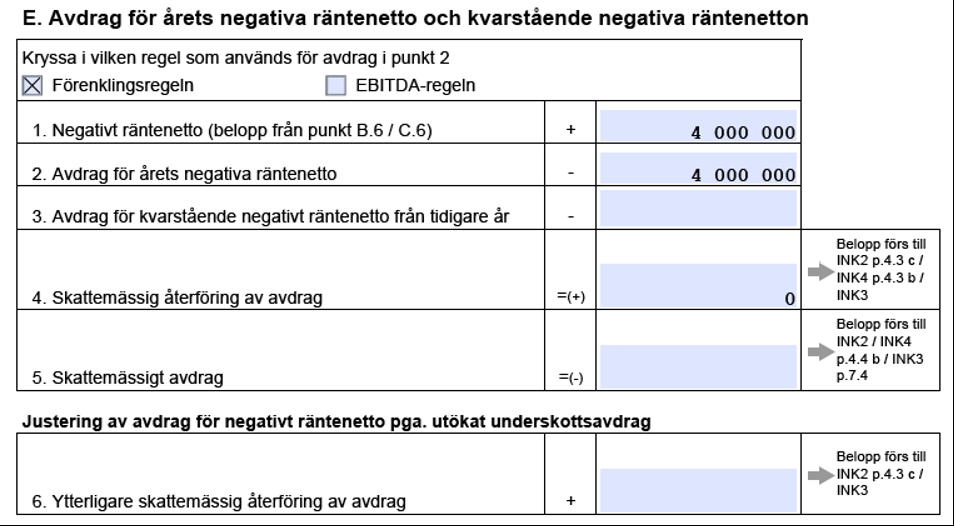

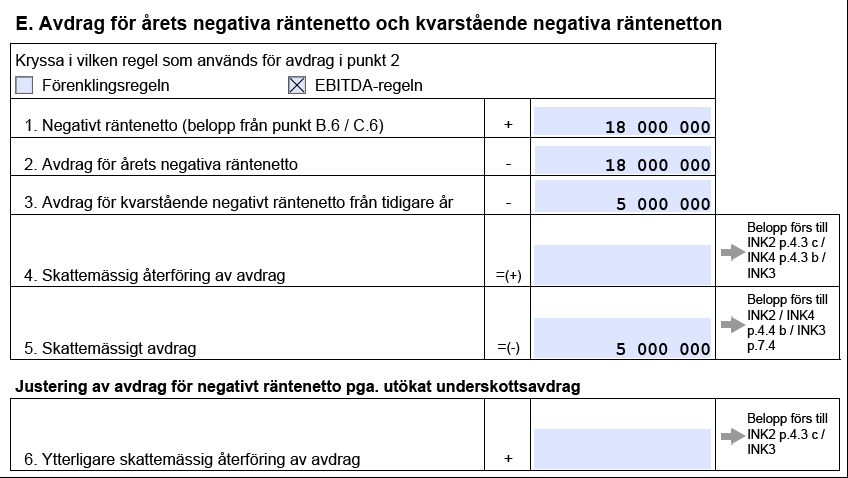

Avdrag för årets negativa räntenetto och kvarstående negativa räntenetto (N9 avsnitt E)

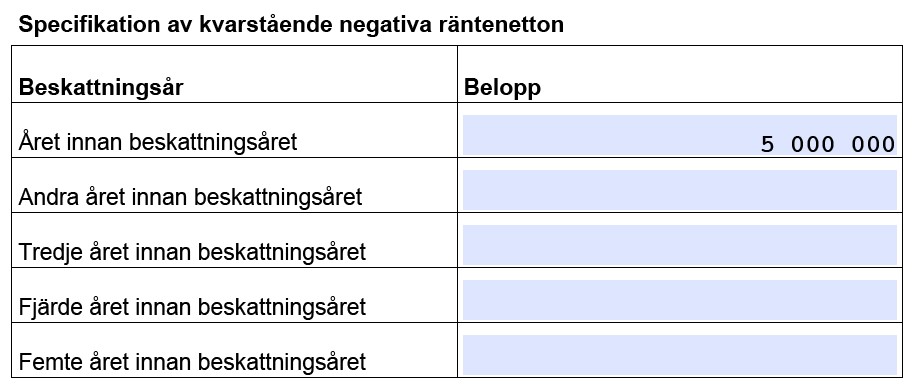

Under avsnitt E beräknar AB A sitt skattemässiga avdrag för årets negativa räntenetto samt avdrag för ett eventuellt kvarstående negativt räntenetto från tidigare år. AB A har ett kvarstående negativt räntenetto från år 4 på 5 miljoner kronor som de inte har kunnat göra avdrag för tidigare.

AB A börjar med att beräkna om de kan få avdrag för årets negativa räntenetto på 18 miljoner kronor. AB A kryssar att de använder EBITDA-regeln för att beräkna sitt avdrag i E.2.

I E.1 fyller AB A i sitt framräknade negativa räntenetto på 18 miljoner, beloppet hämtas från B.6 i bilaga N9.

I E.2 ska bolaget fylla i sitt avdrag för årets negativa räntenetto. Avdrag kan göras med högst det lägsta av negativt räntenetto i E.1 och avdragsutrymmet i D.11, alternativt begränsat på grund av förenklingsregeln. I E.1 har bolaget ett negativt räntenetto på 18 miljoner kronor, vilket ska jämföras med det framräknade avdragsutrymmet i D.11 som är 34,8 miljoner kronor. Bolaget får avdrag med det lägsta av dessa belopp. Bolaget får därför avdrag med 18 miljoner kronor i E.2. Om AB A skulle ha ingått i intressegemenskap med ett annat företag som tillämpar förenklingsregeln hade AB A:s möjlighet till avdrag i E.2 begränsats av förenklingsregeln.

Därefter ska AB A beräkna om de kan få avdrag för kvarstående negativt räntenetto som uppstod år 4 och som de ännu inte fått avdrag för.

I E.3 kan bolaget aldrig få avdrag för ett högre belopp än det sammanlagda kvarstående negativa räntenettot, som i detta exempel är 5 miljoner kronor. För att få avdrag behöver det kvarstående negativa räntenettot rymmas inom årets avdragsutrymme som beräknats i D.11 minus avdrag för årets negativa räntenetto i E.2. Efter avdrag för årets negativa räntenetto på 18 miljoner kronor återstår 16,8 miljoner kronor (34,8 miljoner minus 18 miljoner) av årets avdragsutrymme. Eftersom AB A:s kvarstående negativa räntenetto på 5 miljoner ryms inom årets återstående avdragsutrymme på 16,8 miljoner kronor kan AB A göra avdrag för sitt kvarstående negativa räntenetto på 5 miljoner kronor i inkomstdeklarationen för år 5.

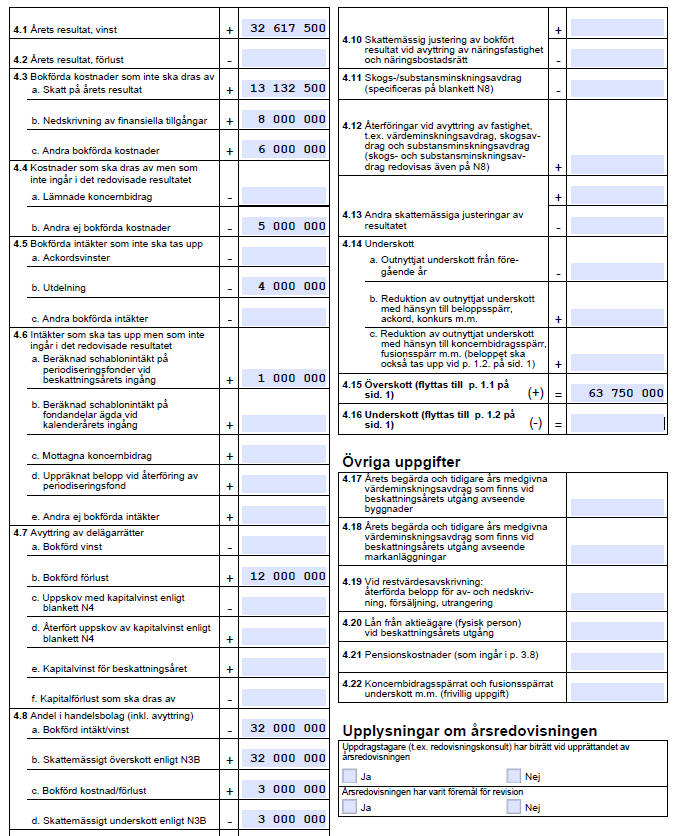

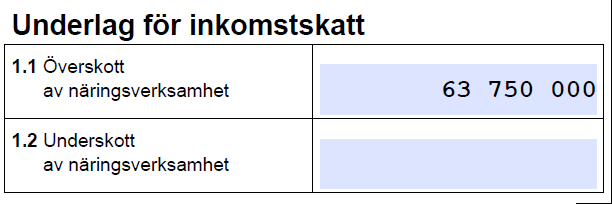

AB A summerar beräkningen i E.5 till 5 miljoner kronor. Detta innebär att enligt EBITDA-regeln får bolaget i inkomstdeklarationen avdrag för årets negativa räntenetto på 18 miljoner kronor. De får dessutom avdrag för kvarstående negativt räntenetto på 5 miljoner kronor som uppstod år 4. Detta avdrag gör bolaget i punkt 4.4 b i Inkomstdeklaration 2.

Bild N9 avsnitt E för AB A:

Slutföra redovisningen och upprätta inkomstdeklarationen

I detta exempel behöver AB A inte fylla i några fler avsnitt i bilaga N9. Däremot behöver AB A göra klart bolagets redovisning.

Bolaget vill göra maximal avsättning till periodiseringsfond, vilket betyder 25 procent av det skattemässiga resultatet. AB A har ett preliminärt skattemässigt resultat på 85 miljoner kronor (90 miljoner kronor enligt tidigare beräkning ovan samt avdrag på 5 miljoner kronor för kvarstående negativt räntenetto från tidigare år). Detta innebär att AB A kan bokföra en avsättning till periodiseringsfond med 21,25 miljoner kronor, som motsvarar 25 procent av ett skattemässigt resultat på 85 miljoner kronor.

Därefter bokför AB A skatt på årets resultat på ca 13,13 miljoner kronor (i detta exempel utgår vi från att bolagsskatten är 20,6 procent av ett skattemässigt resultat på 63,75 miljoner kronor).

Därefter slutför AB A sin inkomstdeklaration. I exemplet fyller bolaget i skattemässiga justeringar samt huvudblanketten enligt nedan:

Bild INK2S för AB A:

Bild INK2 sida 1 för AB A:

Koncernutjämning

Ett företag som har ett positivt räntenetto kan få dra av ett negativt räntenetto som uppkommit samma beskattningsår i ett annat företag, koncernutjämning. För att kunna göra koncernutjämning krävs att följande punkter är uppfyllda:

- Det ska finnas koncernbidragsrätt mellan företagen.

- Båda företagen ska redovisa koncernutjämningen öppet i sina inkomstdeklarationer och ha samma deklarationstidpunkt.

Exempel på koncernutjämning (N9 avsnitt C)

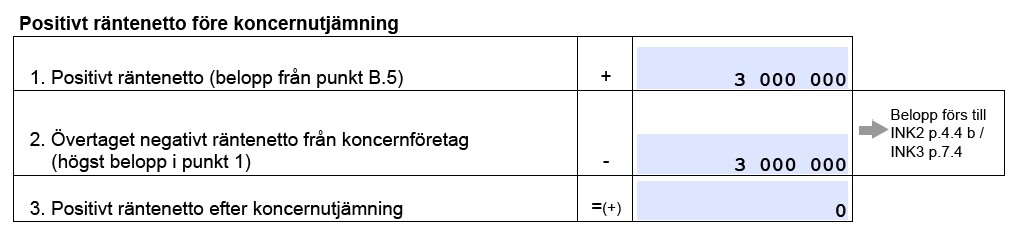

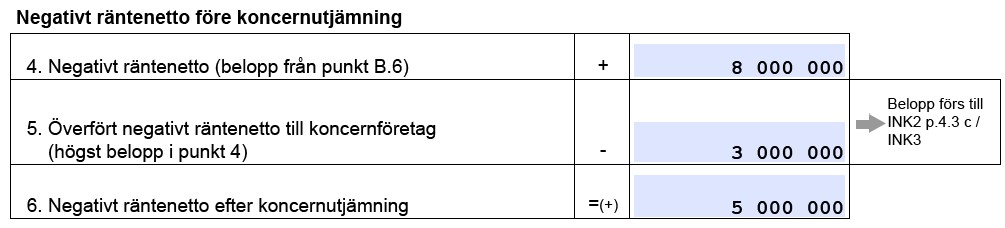

AB D är ett helägt dotterbolag till AB C. Båda bolagen kan med avdragsrätt lämna koncernbidrag till varandra för beskattningsåret. AB D har ett negativt räntenetto på 8 miljoner kronor och AB C har ett positivt räntenetto på 3 miljoner kronor. Båda bolagen har kalenderår som räkenskapsår och därmed samma deklarationstidpunkt. Det högsta negativa räntenetto som AB C kan ta över från AB D och göra avdrag för, är 3 miljoner kronor (motsvarar det positiva räntenettot). Bolagen väljer att flytta över så mycket av räntenettot som möjligt.

AB C fyller i avsnitt C punkt 1-3 i blankett N9 samt uppgifter om organisationsnummer för AB D och övertaget belopp. AB C gör avdrag för 3 miljoner kronor i punkt 4.4 b i Inkomstdeklaration 2.

Bild N9 avsnitt C för AB C:

AB D fyller i avsnitt C punkt 4-6. AB D återför avdraget på 3 miljoner kronor i punkt 4.3 c i Inkomstdeklaration 2.

Bild N9 avsnitt C för AB D:

Om AB C, AB D eller ett annat företag i samma intressegemenskap tillämpar förenklingsregeln är avdragen för negativa räntenetton begränsade till sammanlagt högst 5 miljoner kronor för hela intressegemenskapen. Övertaget negativt räntenetto vid en koncernutjämning ses som ett avdrag vid beräkningen av beloppsgränsen på 5 miljoner kronor. I exemplet betyder det att AB D högst kan göra avdrag för 2 miljoner kronor av sitt negativa räntenetto som de har kvar efter koncernutjämningen.

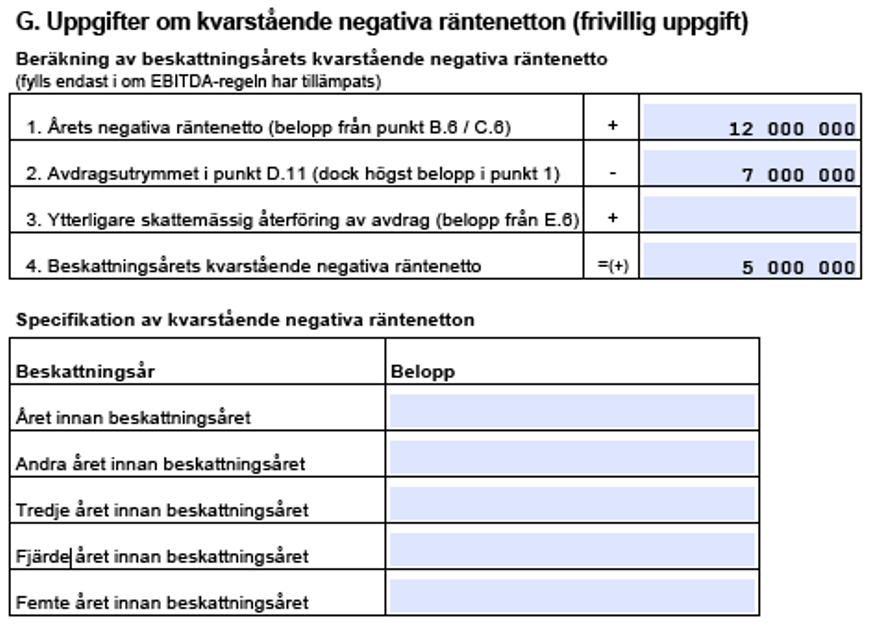

Kvarstående negativa räntenetton

Ett kvarstående negativt räntenetto är ett negativt räntenetto som företaget inte kunnat dra av ett tidigare beskattningsår när de tillämpat EBITDA-regeln. Det är den delen av det årets negativa räntenetto som inte rymdes inom avdragsutrymmet.

I avsnitt G kan företaget beräkna om de har något kvarstående negativt räntenetto och specificera vilka kvarstående räntenetton som finns. För varje år som ett kvarstående negativt räntenetto inte utnyttjas flyttas det nedåt i specifikationen. Ett kvarstående negativt räntenetto måste dras av inom sex år efter att det uppkom. Om företaget inte har utrymme att utnyttja avdraget enligt EBITDA-regeln inom sex år faller det bort och får inte utnyttjas.

Exempel kvarstående negativa räntenetton (N9 avsnitt G)

AB Z har 12 miljoner kronor i negativt räntenetto beskattningsår 3. De har beräknat sitt avdragsutrymme enligt EBITDA-regeln och kommit fram till att de kan göra avdrag för 7 miljoner kronor detta år. För år 3 kommer därför avsnitt G i bilaga N9 att se ut så här:

Om bolaget nästa beskattningsår, år 4, inte kan utnyttja sitt kvarstående negativa räntenetto från år 3 på 5 miljoner kronor flyttar de ned beloppet till rutan Året innan beskattningsåret.

Bild för beskattningsår 4: